Stratégie de cassure du double canal de Donchian

Aperçu

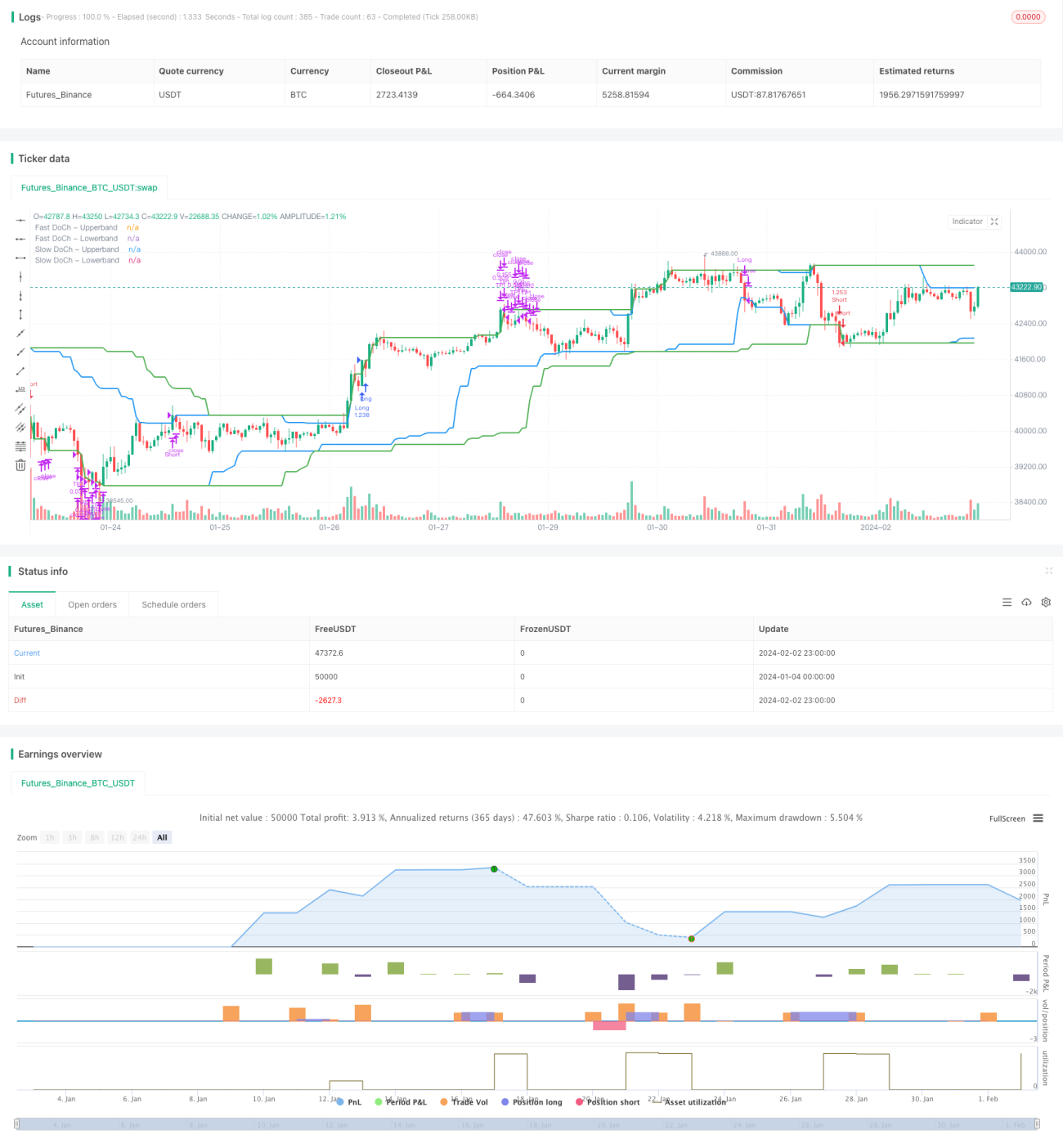

La stratégie de rupture du double canal de Donchian est une stratégie de trading quantitatif basée sur le canal de Donchian. Elle utilise une combinaison d'un canal de Donchian rapide et d'un canal de Donchian lent pour réaliser des transactions de rupture à faible risque et à haut rendement. Lorsque le prix franchit le canal lent, on entre en position longue/courte ; lorsque le prix repasse le canal rapide, on sort pour un stop-loss ou un take-profit.

Principe de la stratégie

Cette stratégie repose principalement sur deux canaux de Donchian : un canal de Donchian lent avec une période longue et un canal de Donchian rapide avec une période courte.

Le canal de Donchian lent, avec sa période longue, filtre efficacement le bruit du marché et ses signaux de rupture sont d'une fiabilité élevée. Lorsque le prix franchit la bande supérieure du canal lent, on entre en position longue ; lorsque le prix casse la bande inférieure du canal lent, on entre en position courte.

Le canal de Donchian rapide, avec sa période courte, réagit rapidement aux variations de prix à court terme. Lorsque le prix repasse ce canal, cela indique un renversement de tendance, nécessitant un stop-loss ou un take-profit immédiat.

De plus, une condition de volatilité est utilisée comme filtre d'entrée. L'entrée n'est déclenchée que lorsque la fluctuation des prix dépasse un seuil de pourcentage prédéfini. Cela permet d'éviter les entrées et sorties fréquentes lors de consolidations latérales.

Analyse des avantages

- Utilisation de deux canaux comme doubles lignes de défense pour un contrôle efficace des risques.

- Combinaison des canaux rapide et lent pour une capture efficace des tendances.

- Mécanisme de filtrage de la volatilité réduisant les transactions inefficaces.

- Combine les avantages du suivi de tendance et de la prévention du rétrécissement de la fourchette.

- Règles claires et simples, faciles à comprendre et à maîtriser.

Analyse des risques

- En cas de fortes secousses du marché, le stop-loss peut être franchi, entraînant des pertes importantes.

- Un réglage inapproprié des paramètres (comme la longueur des périodes des canaux) peut réduire l'efficacité de la stratégie.

- Les frais de transaction peuvent également impacter les bénéfices.

- Il faut surveiller les gaps de cours causés par des événements majeurs.

Ces risques peuvent être réduits en optimisant les paramètres, en fixant des stop-loss raisonnables et en prêtant attention aux événements majeurs.

Axes d'optimisation

- Tester différentes combinaisons de paramètres de période des canaux de Donchian.

- Optimiser le paramètre de volatilité pour trouver le meilleur moment d'entrée.

- Ajouter un indicateur de tendance pour éviter les transactions à contre-courant.

- Sélectionner les actifs en fonction des fondamentaux des actions.

- Ajuster le mécanisme de stop-loss pour éviter d'aggraver les pertes.

Résumé

Dans l'ensemble, la stratégie de rupture du double canal de Donchian est une stratégie de suivi de tendance relativement stable et fiable. Elle combine les avantages de la capture de tendance et du contrôle des risques, ce qui en fait un module de base adapté à diverses stratégies de trading d'actions. Grâce à l'optimisation des paramètres et à l'amélioration des règles, il est possible d'en accroître encore l'efficacité.

- 1