Stratégie de suivi des oscillations de bandes flottantes

Aperçu

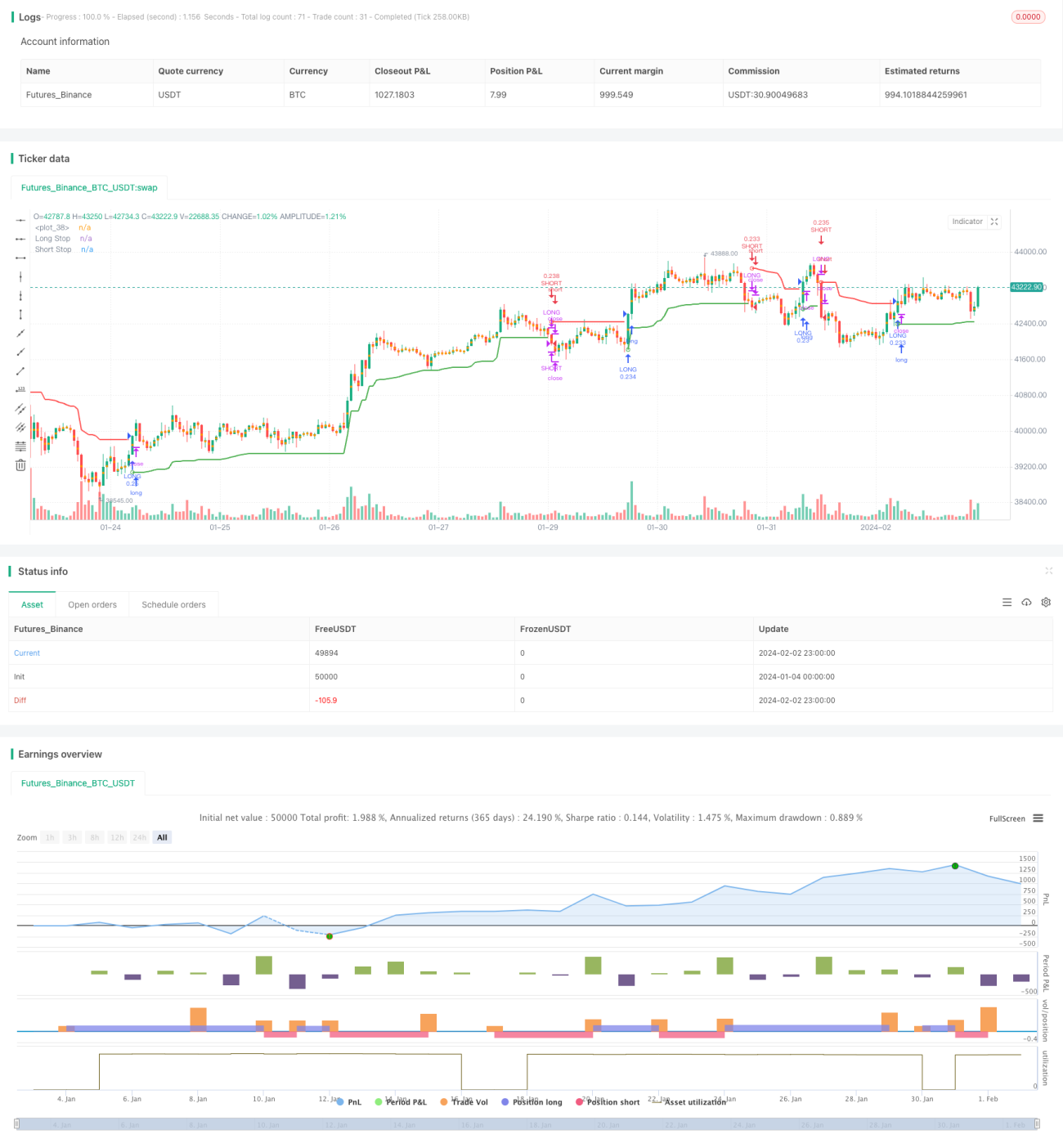

L'idée principale de cette stratégie est de calculer des niveaux de stop-loss à long terme et à court terme en se basant sur l'indicateur ATR. Lorsque le prix franchit ces niveaux de stop, des signaux de trading sont générés. Elle combine le suivi de tendance et la capture de mouvements de consolidation.

Principe de la stratégie

Cette stratégie utilise l'ATR sur N périodes, multiplié par un coefficient, pour calculer les stop-loss des deux côtés (long et court). La formule de calcul est la suivante :

Stop long = plus haut - ATR * coefficient

Stop court = plus bas + ATR * coefficient

Lorsque le prix monte et dépasse le stop long, on passe en position longue ; lorsque le prix descend et dépasse le stop court, on passe en position courte. Après l'entrée en position, le stop est ajusté de manière dynamique en fonction des fluctuations du prix.

Cette méthode de définition des stops sous forme de bandes ATR permet de bien capter la tendance tout en assurant une gestion du risque. Les signaux sont générés lors des cassures de ces bandes, ce qui filtre efficacement les faux signaux.

Analyse des avantages

Le principal avantage de cette stratégie est la capacité à ajuster automatiquement les stops, ce qui permet de capturer la tendance tout en contrôlant le risque. Les avantages spécifiques sont :

- Le stop suiveur basé sur l'ATR s'adapte à la volatilité du marché, ce qui permet de limiter efficacement les pertes unitaires.

- Les signaux sont générés par cassure, ce qui filtre une partie du bruit et évite d'acheter aux sommets ou de vendre aux creux.

- Le stop est ajusté en temps réel pour suivre les fluctuations de prix, évitant ainsi d'être trop large et permettant de verrouiller davantage de profits.

Analyse des risques

Cette stratégie présente également certains risques, principalement liés au réglage des stops et à la méthode de génération des signaux. Les points de risque sont les suivants :

- Une période ATR ou un coefficient inapproprié peut rendre le stop trop large ou trop étroit.

- La méthode des cassures peut manquer les opportunités en début de tendance.

- En fin de tendance, le stop suiveur peut être en retard et ne pas permettre une sortie parfaite.

Les contre-mesures consistent principalement à ajuster les paramètres pour rendre le stop plus raisonnable, ou à utiliser d'autres indicateurs pour juger la tendance et les signaux.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter un deuxième niveau de stop pour mieux contrôler le risque.

- Combiner avec d'autres indicateurs pour juger la tendance et améliorer la qualité des signaux.

- Ajouter une stratégie de take-profit suiveur pour augmenter les gains lorsque la tendance se prolonge.

- Optimiser les paramètres de période ATR et de coefficient pour que le stop soit plus proche des fluctuations réelles du prix.

Résumé

Dans l'ensemble, cette stratégie est très pratique : elle permet d'ajuster automatiquement les stops pour contrôler efficacement le risque, tout en générant de bons profits grâce au suivi de tendance. On peut encore l'optimiser et l'améliorer en la combinant avec d'autres méthodes d'analyse, pour la rendre plus stable et intelligente.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1