Stratégie d'optimisation du croisement de moyennes mobiles

Aperçu

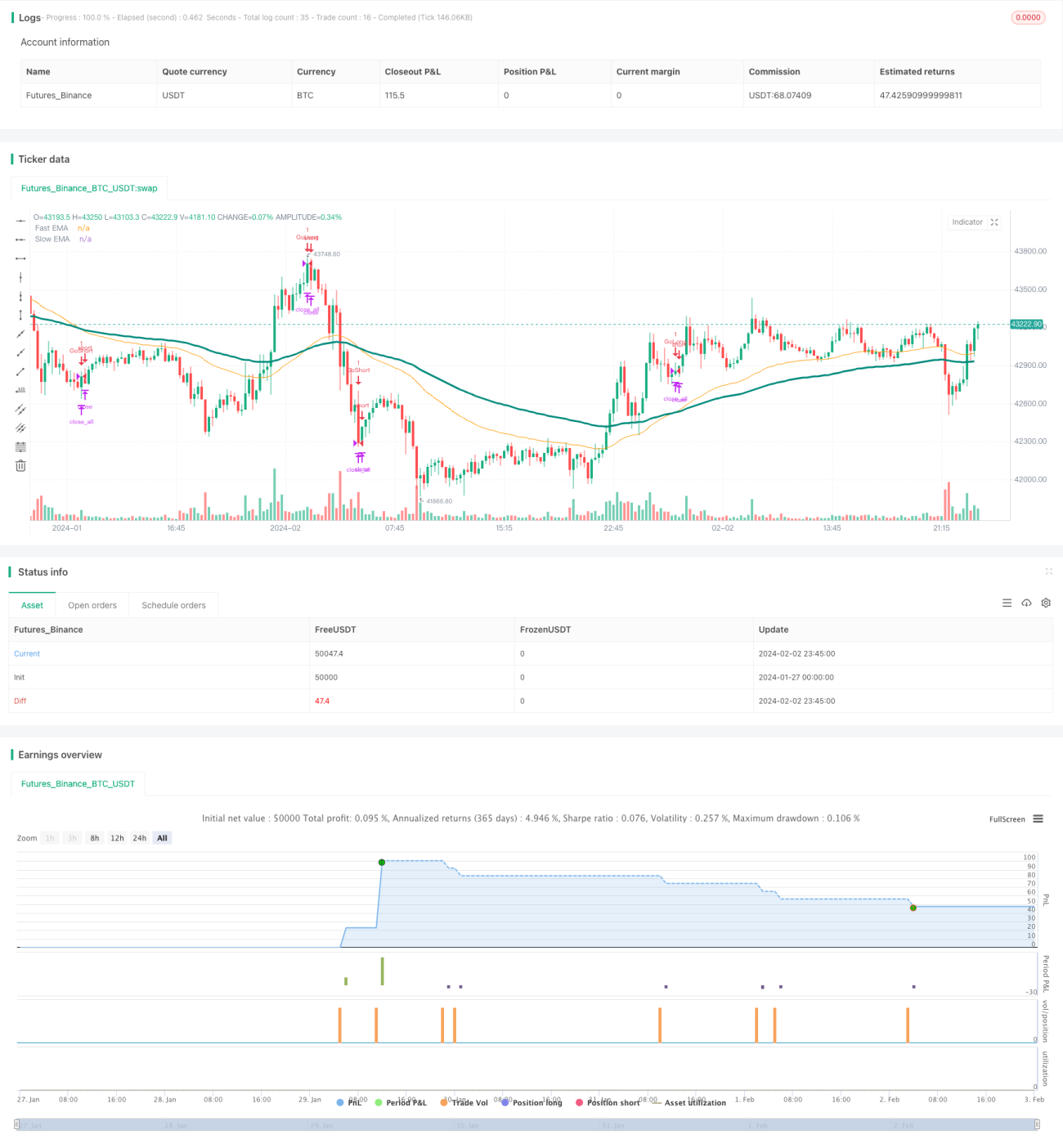

Cette stratégie génère des signaux d'achat et de vente basés sur un croisement classique de moyennes mobiles, mais avec quelques modifications pour produire des signaux de trading plus précis. Elle combine le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente pour déterminer la tendance, ce qui en fait une stratégie de suivi de tendance.

Principe de la stratégie

Lorsque la moyenne mobile rapide traverse la moyenne mobile lente de bas en haut, cela est considéré comme un signal d'achat ; lorsqu'elle traverse la moyenne mobile lente de haut en bas, cela est considéré comme un signal de vente. Autrement dit, un croisement haussier déclenche une position longue, et un croisement baissier déclenche une position courte. Une fois la position longue/courte ouverte, un stop-loss est défini pour limiter les pertes excessives.

L'élément clé de cette stratégie réside dans le choix des moyennes mobiles rapide et lente. Ici, on utilise des moyennes mobiles exponentielles de longueurs 50 et 100 respectivement pour la ligne rapide et la ligne lente. L'ajustement des paramètres des moyennes mobiles permet d'optimiser les performances de la stratégie.

Avantages

Cette stratégie combine deux moyennes mobiles pour filtrer le bruit du marché et identifier la tendance. Comparée à une stratégie à une seule moyenne mobile, elle augmente la probabilité de profit. De plus, le placement d'un stop-loss permet de limiter les pertes sur des transactions individuelles.

En exploitant le principe de croisement pour repérer les points de retournement de tendance, la stratégie parvient à saisir les opportunités de tendance en temps opportun. Par rapport aux stratégies contenant une logique conditionnelle complexe, celle-ci est facile à comprendre et à mettre en œuvre.

Analyse des risques

Cette stratégie comporte trois risques principaux : un paramétrage inapproprié des moyennes mobiles, une durée de détention inadaptée, et un placement incorrect du stop-loss.

-

Un choix de paramètres inadéquats pour les moyennes mobiles générera des signaux erronés. Des longueurs trop courtes ou trop longues peuvent mal interpréter le marché ; il convient de les ajuster en fonction des caractéristiques spécifiques de l'instrument.

-

Une durée de détention trop longue ou trop courte empêche de maximiser les profits ou de maîtriser les risques. Il est nécessaire de tester différentes méthodes de sortie pour déterminer la période de détention optimale.

-

Un stop-loss mal positionné peut être trop large ou trop serré ; il doit être déterminé en fonction de la volatilité de l'instrument.

Pistes d'optimisation

Cette stratégie peut être optimisée de plusieurs manières :

-

Tester davantage de combinaisons de paramètres de moyennes mobiles pour trouver les meilleurs.

-

Déterminer un stop-loss dynamique basé sur la fluctuation des prix sur N jours ou sur l'ATR.

-

Intégrer d'autres indicateurs pour juger du moment d'entrée, comme le MACD, le KD, etc.

-

Ajouter des règles de filtrage de tendance pour éviter de trader en période de consolidation.

-

Envisager d'appliquer la stratégie à davantage d'instruments, ou de la transformer en stratégie inter-instruments.

Résumé

Cette stratégie optimisée de croisement de moyennes mobiles combine les avantages des moyennes rapide et lente pour déterminer la direction de la tendance, tout en plaçant un stop-loss pour contrôler le risque. Il s'agit d'une stratégie de suivi de tendance facile à mettre en œuvre. Elle peut être encore améliorée en termes de stabilité et d'efficacité via l'optimisation des paramètres, du stop-loss, du filtrage des signaux, etc. Comparée aux stratégies à logique complexe, elle est plus simple à comprendre et son seuil de mise en œuvre est plus bas, ce qui en fait une stratégie idéale pour débuter en trading quantitatif.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1