Stratégie de take profit et stop loss à trois moyennes mobiles exponentielles

Aperçu

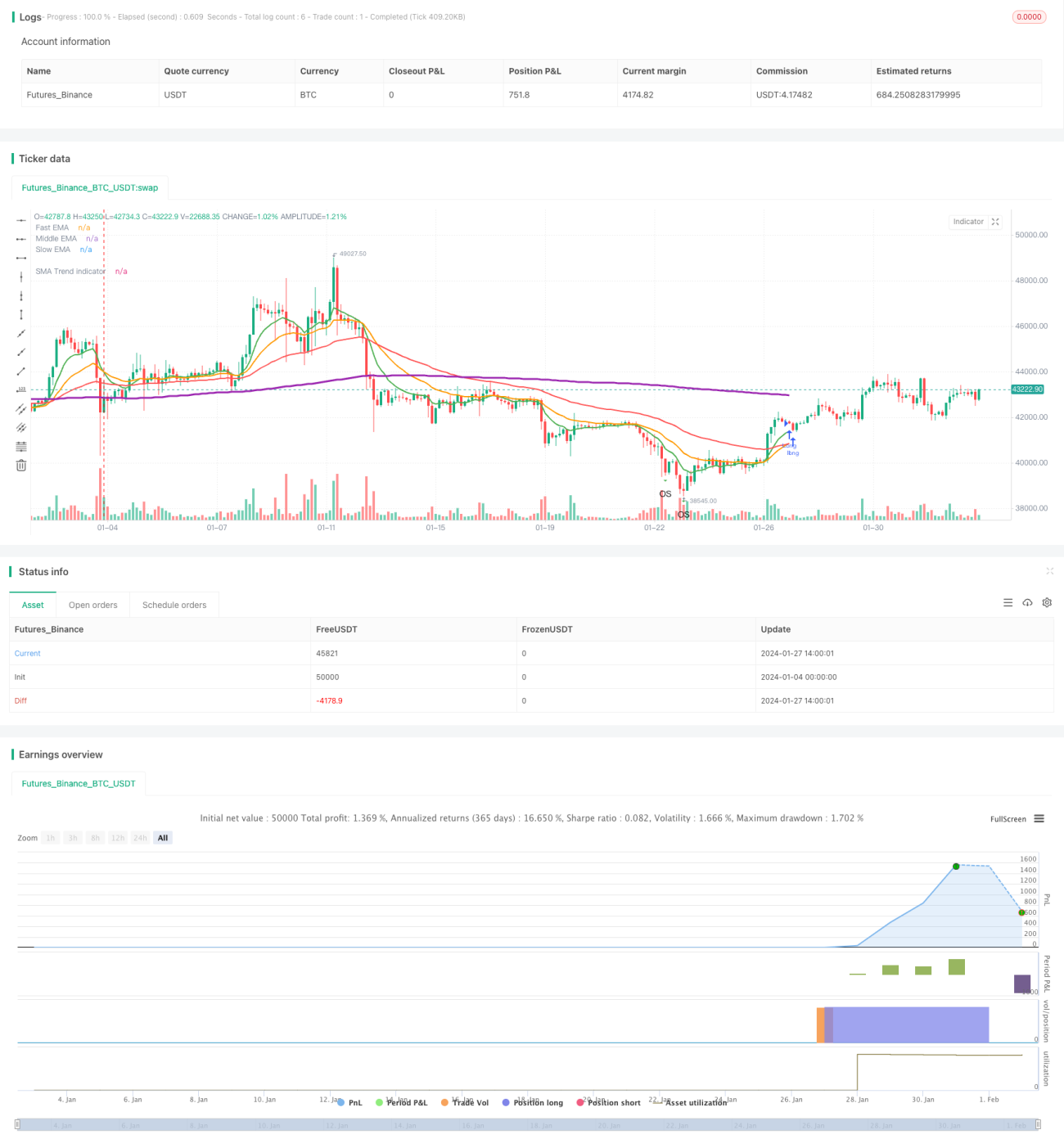

La stratégie de stop-loss et take-profit basée sur trois moyennes mobiles exponentielles est une stratégie de suivi de tendance qui utilise trois moyennes mobiles exponentielles de périodes différentes pour entrer et sortir du marché. Elle utilise également l'indicateur Average True Range (ATR) pour définir les niveaux de stop-loss et de take-profit, assurant ainsi une gestion des risques.

Principe de la stratégie

Cette stratégie utilise trois moyennes mobiles exponentielles : une rapide, une moyenne et une lente. Lorsque la moyenne mobile moyenne croise au-dessus de la moyenne mobile lente, on prend une position longue ; lorsque la moyenne mobile rapide croise en dessous de la moyenne mobile moyenne, on ferme la position. Il s'agit d'une stratégie de suivi de tendance typique, qui détermine la direction de la tendance par les croisements des trois moyennes mobiles.

Parallèlement, la stratégie utilise l'indicateur Average True Range pour calculer les niveaux de take-profit et de stop-loss. Plus précisément, le take-profit d'une position longue est fixé au prix d'entrée + ATR × coefficient de take-profit ; le take-profit d'une position courte est fixé au prix d'entrée – ATR × coefficient de take-profit. Le principe du stop-loss est similaire. Cela permet de limiter efficacement le risque unilatéral.

Analyse des avantages

- Les indicateurs de décision sont intuitifs et clairs, faciles à comprendre et à mettre en œuvre.

- Forte systématicité, facile à quantifier.

- Combine le suivi de tendance et le contrôle des risques.

Analyse des risques

- Il existe un certain décalage, incapable de capter les retournements en temps réel.

- Dans une tendance oscillante, les stop-loss sont fréquents.

- Les paramètres doivent être optimisés, sinon l'efficacité est médiocre.

Les mesures de gestion des risques comprennent : raccourcir les périodes des moyennes mobiles, optimiser les coefficients de take-profit et stop-loss, ajouter d'autres indicateurs d'aide à la décision.

Pistes d'optimisation

- Combinaison de plusieurs types de moyennes mobiles pour trouver les meilleurs paramètres.

- Ajout d'autres indicateurs techniques tels que MACD, RSI, etc.

- Utilisation d'algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Ajustement dynamique des niveaux de take-profit et stop-loss en fonction de l'ATR.

- Intégration d'indicateurs de sentiment pour éviter les transactions excessivement encombrées.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance stable et efficace, avec des paramètres simples et faciles à mettre en œuvre. Grâce au take-profit et stop-loss dynamiques basés sur l'ATR, elle peut limiter le risque unilatéral. Cependant, il faut veiller à l'optimisation des paramètres et à la combinaison des indicateurs pour éviter un surajustement et un retard décisionnel. Globalement, l'équilibre risque-rendement est bon et mérite d'être envisagé.

- 1