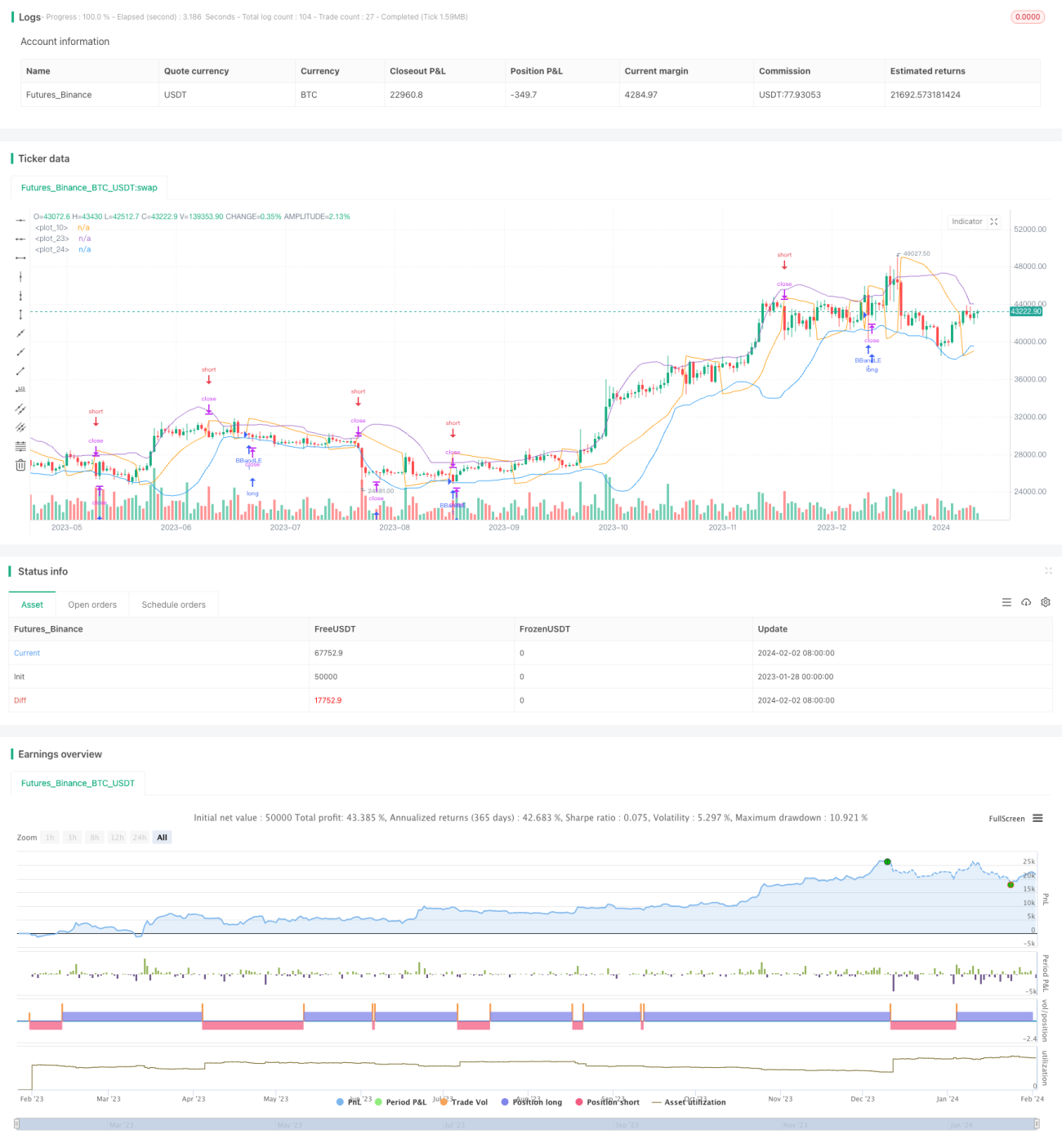

Stratégie de bandes de volatilité à double suivi de pente

Aperçu

La stratégie de suivi de pente à double rail avec bandes de volatilité combine l'indicateur des bandes de Bollinger et l'indicateur PSAR. Lorsque le prix franchit la bande inférieure de Bollinger, elle prend une position longue, et lorsque l'indicateur PSAR se retourne à la baisse, elle prend une position courte, permettant ainsi de capter plus précisément les points de retournement de tendance. Cette stratégie vise à saisir les opportunités haussières lorsque le cours de l'action se trouve dans un canal ascendant, tout en basculant rapidement vers des positions courtes dès que le prix commence à baisser, afin de réaliser des transactions dans les deux sens.

Principe de la stratégie

La stratégie calcule d'abord les bandes supérieure, médiane et inférieure des bandes de Bollinger. La bande médiane est la moyenne mobile simple du cours de clôture sur N jours, tandis que les bandes supérieure et inférieure sont respectivement égales à la bande médiane plus ou moins k fois l'écart-type. Ensuite, l'indicateur de retournement parabolique PSAR est calculé : lorsqu'il traverse le plus bas de haut en bas, cela est considéré comme un signal de vente.

Pour entrer en position longue, si le cours de clôture est inférieur à la bande inférieure de Bollinger, on achète, tout en plaçant un stop-loss sur la bande inférieure. Lorsque le PSAR se retourne à la baisse et passe en dessous du plus bas, on prend une position courte, c'est-à-dire au moment où le signal s'inverse.

Cette stratégie combine la capacité de suivi de tendance des bandes de Bollinger avec les caractéristiques de retournement du PSAR, permettant à la fois de suivre la tendance et de capter rapidement les retournements, réalisant ainsi une opération à double rail.

Avantages de la stratégie

-

Combinaison de plusieurs indicateurs, améliorant la précision des décisions. Les bandes de Bollinger déterminent la tendance générale, le PSAR évalue les corrections locales, ils sont complémentaires.

-

Suivre la tendance tout en agissant à contre-courant pour capter les retournements. Les bandes de Bollinger capturent la grande tendance, le PSAR signale les opportunités de retournement, permettant d'acheter dans le sens de la tendance et de vendre à contre-courant.

-

Plus d'opportunités de trading dans les deux sens. Que le marché monte ou descende, la stratégie peut être profitable.

-

Stop-loss automatique pour un contrôle strict des risques. La bande inférieure de Bollinger et le PSAR servent de niveaux de stop-loss adaptatifs, réduisant la probabilité de pertes importantes.

Risques de la stratégie

-

L'élargissement des bandes de Bollinger peut augmenter les pertes. Lorsque la volatilité du marché augmente, l'écart entre les bandes supérieure et inférieure s'agrandit, ce qui éloigne le point de stop-loss et accroît le risque de perte.

-

Un mauvais réglage des paramètres du PSAR peut faire rater les retournements. Les paramètres haussiers et baissiers du PSAR doivent être définis avec soin, sinon les points de retournement des prix peuvent être manqués.

-

Le nombre de transactions peut être trop élevé. Le PSAR est trop sensible aux petites fluctuations, ce qui peut générer des transactions inutiles et augmenter les coûts de transaction.

Optimisation de la stratégie

-

Optimiser les paramètres des bandes de Bollinger pour les adapter aux changements du marché. En testant différentes combinaisons de paramètres, on peut choisir les paramètres optimaux afin que les bandes de Bollinger soient mieux adaptées aux différentes conditions de marché.

-

Combiner d'autres indicateurs pour filtrer les faux signaux. On peut ajouter des indicateurs comme le KDJ pour évaluer les conditions haussières/baissières et éviter les signaux erronés dus à un mauvais réglage du PSAR.

-

Optimiser la stratégie de trading pour réduire les transactions inutiles. On peut fixer des seuils minimaux de take-profit et stop-loss pour éviter des transactions répétitives de faible ampleur en cas de petites oscillations.

Résumé

La stratégie de suivi de pente à double rail avec bandes de volatilité combine efficacement la capacité de suivi de tendance des bandes de Bollinger et la capacité d'identification des retournements du PSAR, réalisant des transactions dans les deux sens (long et court), en suivant la tendance et en agissant à contre-courant. Par rapport à l'utilisation d'un seul indicateur, cette stratégie améliore considérablement la précision des décisions, augmente les opportunités de trading correctes tout en réduisant les faux signaux. Grâce à l'optimisation des paramètres et à la combinaison avec d'autres indicateurs, il est possible d'accroître encore la stabilité de la stratégie et le facteur de profit.

- 1