Stratégie de trading par momentum et breakout

Aperçu

Cette stratégie est une stratégie de trading par rupture basée sur des indicateurs de momentum. Elle utilise plusieurs indicateurs tels que la moyenne mobile, l'ATR et le RSI pour évaluer la tendance du marché et la volatilité, et combine des stop-loss et take-profit stricts pour exécuter les transactions. La stratégie détermine principalement les signaux de trading en vérifiant si le prix franchit à la hausse ou à la baisse la moyenne mobile ajustée de la plage ATR.

Principe de la stratégie

La stratégie repose sur les points clés suivants :

-

Utilisation de la moyenne mobile exponentielle (EMA) pour déterminer la direction de la tendance des prix. Un franchissement à la hausse de la moyenne mobile est un signal haussier, un franchissement à la baisse est un signal baissier.

-

L'indicateur ATR évalue la volatilité du marché. L'ATR multiplié par un coefficient sert de plage de stop-loss. Cela permet de contrôler efficacement la perte par transaction.

-

L'indicateur RSI détecte les conditions de surachat et de survente. Le stop-loss basé sur l'ATR et le franchissement de la moyenne mobile ne peuvent être déclenchés que lorsque le RSI n'est ni en surachat ni en survendu. Cela évite les faux signaux de rupture.

-

Utilisation des précédents plus hauts ou plus bas comme objectif de take-profit. Un take-profit suiveur permet de verrouiller davantage de profits.

-

Règles strictes de stop-loss et take-profit. Le stop-loss combiné à l'indicateur de volatilité ATR contrôle le risque, tandis que le take-profit verrouille les gains.

Le signal d'entrée est déclenché lorsque le prix franchit la moyenne mobile augmentée de la plage de stop-loss ATR. Pour un signal haussier, le prix doit franchir à la hausse ce niveau haut ; pour un signal baissier, le prix doit franchir à la baisse ce niveau bas.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation de plusieurs indicateurs évite les faux signaux de rupture et améliore la précision des signaux.

-

La plage de stop-loss basée sur l'ATR maintient les pertes à un niveau raisonnable.

-

Le take-profit suiveur dynamique permet de maximiser les profits.

-

Des règles strictes de stop-loss et take-profit aident à contrôler le risque.

-

Grande flexibilité d'optimisation des indicateurs et des paramètres pour s'adapter aux différents marchés.

Analyse des risques

La stratégie comporte également les risques suivants :

-

La rentabilité est liée à la volatilité du marché. En l'absence de tendance claire ou sur des périodes longues, le potentiel de profit est limité.

-

Il est possible que le prix oscille autour du niveau de stop-loss avant de franchir à nouveau, ce qui peut empêcher d'entrer à temps pour suivre la tendance. Un relâchement du stop-loss peut être envisagé.

-

Chasing (poursuite).

Pistes d'optimisation

La stratégie peut être optimisée selon les axes suivants :

-

Ajustement des paramètres de la moyenne mobile, de l'ATR, etc., en fonction des différents instruments et périodes.

-

Introduction d'indicateurs supplémentaires tels que le MACD, le KDJ, pour mieux identifier les conditions de surachat/survente.

-

Ajustement en temps réel du coefficient de stop-loss en fonction de la valeur de l'ATR, afin d'adapter le stop-loss à la volatilité.

-

Combinaison de plusieurs horizons temporels. L'utilisation de signaux de différentes périodes peut améliorer la qualité des signaux.

-

Utilisation de techniques d'apprentissage automatique pour tester et optimiser les indicateurs et paramètres, afin d'obtenir des paramètres optimaux.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading par rupture qui utilise des indicateurs pour prendre des décisions et applique des stop-loss et take-profit stricts. Elle exploite efficacement les avantages d'indicateurs tels que la moyenne mobile, l'ATR et le RSI pour déterminer la direction de la tendance du marché. Associée à des stop-loss et take-profit rigoureux, elle permet de saisir les tendances tout en contrôlant le risque. Grâce à l'optimisation des paramètres et des règles, cette stratégie peut devenir une stratégie de trading quantitative digne d'une utilisation à long terme.

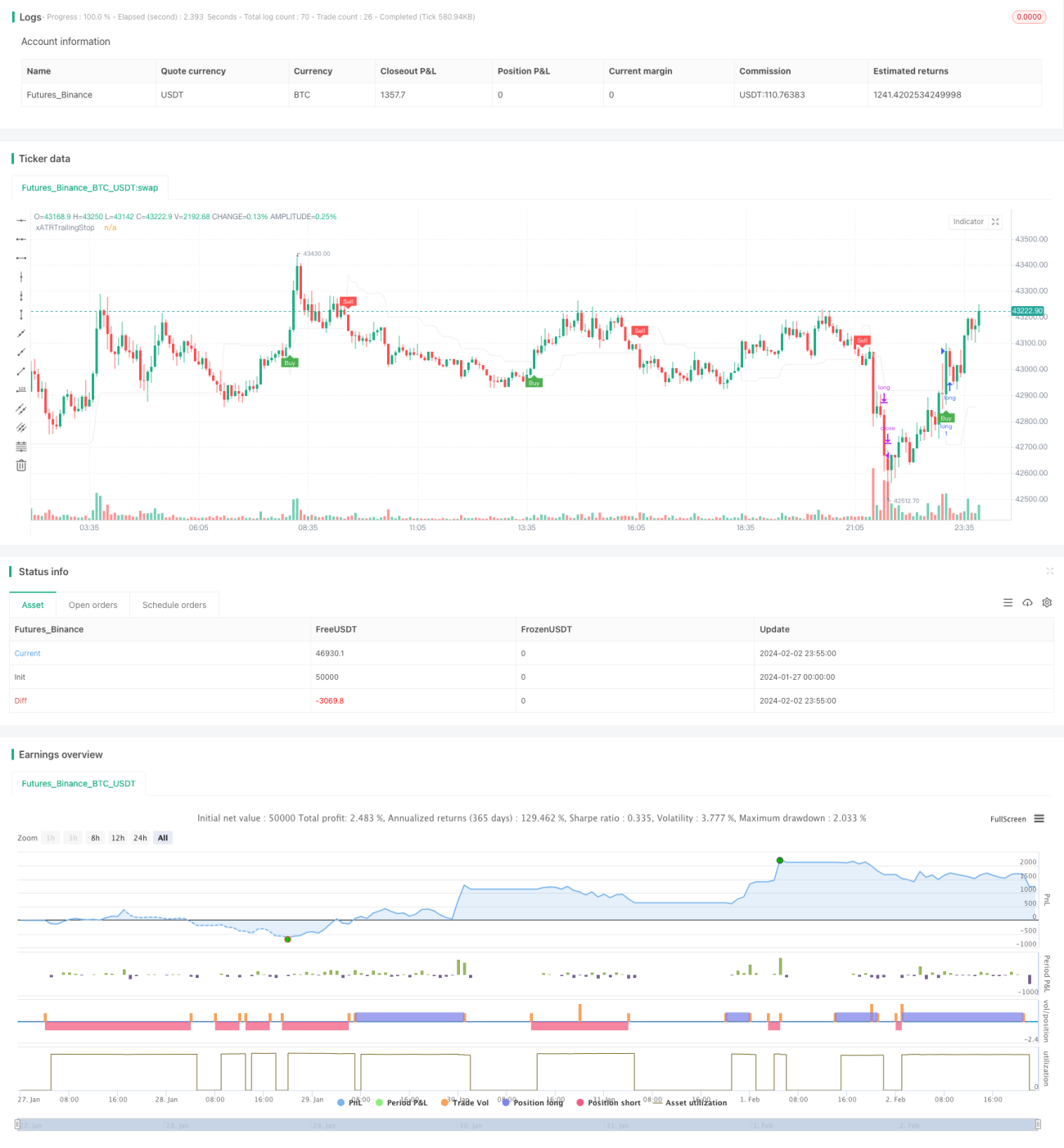

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="UT Bot Strategy", overlay = true)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

// Inputs- 1