Stratégie de trading oscillateur de momentum croisant moyenne mobile

Aperçu

La stratégie de trading swing basée sur le momentum, l'oscillation et le croisement de moyennes mobiles (Swing Trading Strategy Based on Momentum, Oscillation and Moving Average Crossover) est une stratégie qui utilise le croisement des indicateurs de momentum, des oscillateurs et des moyennes mobiles pour générer des signaux d'achat et de vente. Elle peut être appliquée aux transactions intraday et interday sur les marchés des matières premières, des changes, etc.

Principe de la stratégie

Cette stratégie utilise simultanément quatre indicateurs techniques : les moyennes mobiles, le Relative Strength Index (RSI), le MACD et les bandes de Bollinger pour identifier les signaux d'achat et de vente. La logique spécifique est la suivante :

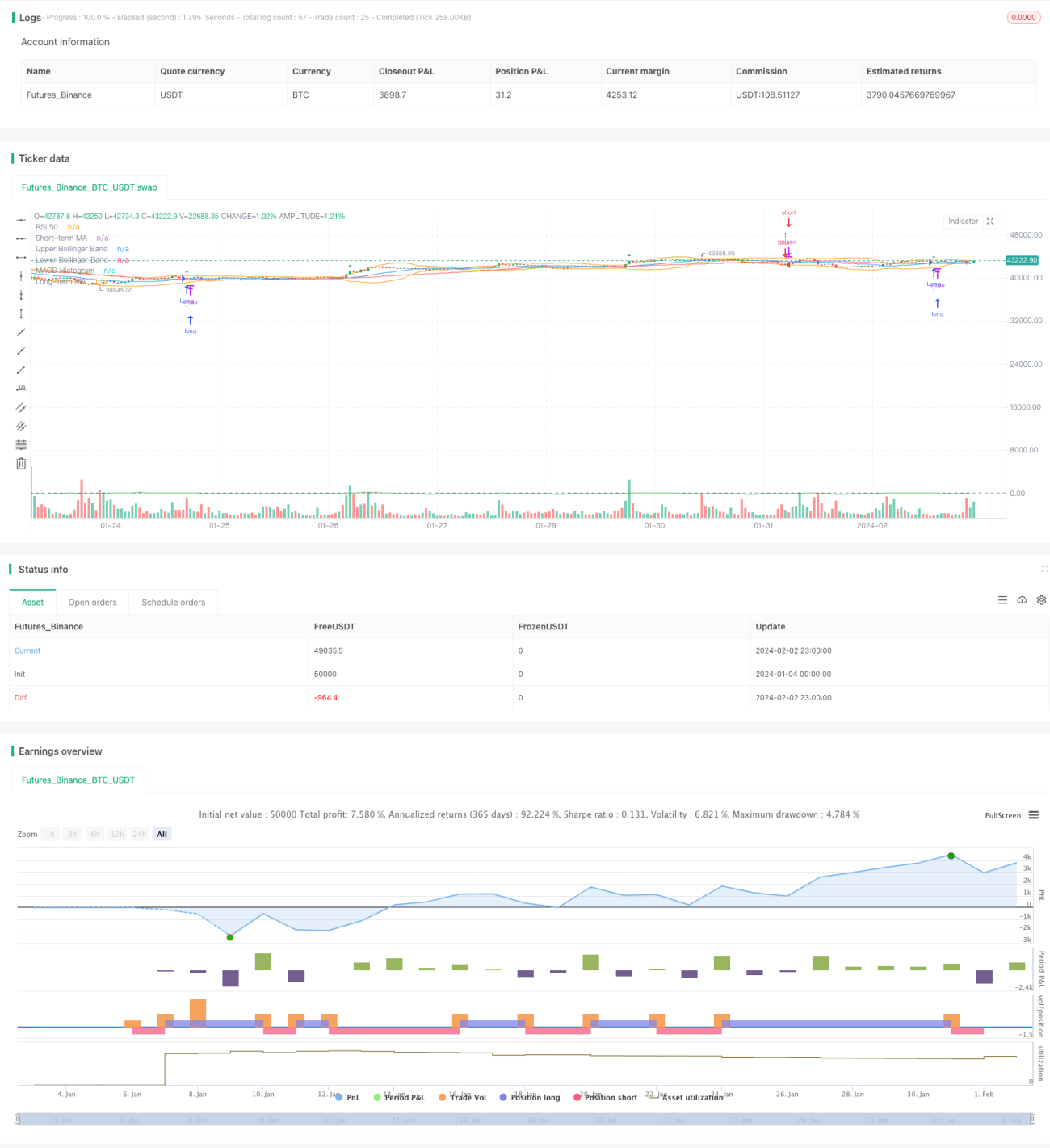

Lorsque la moyenne mobile courte croise à la hausse la moyenne mobile longue et que le RSI est supérieur à 50, on prend une position longue ; lorsque la moyenne mobile courte croise à la baisse la moyenne mobile longue et que le RSI est inférieur à 50, on prend une position courte.

Cette combinaison permet d'utiliser les croisements dorés et mortels des moyennes mobiles pour juger la tendance, tout en ajoutant le RSI pour éviter le risque de retournement de tendance. Le MACD sert à déterminer les points d'entrée et de sortie, tandis que les bandes de Bollinger définissent les niveaux de stop-loss.

Analyse des points forts

Le principal avantage de cette stratégie réside dans la combinaison judicieuse des indicateurs, qui exploite efficacement la complémentarité entre les indicateurs de tendance et les oscillateurs. Plus précisément :

- Les moyennes mobiles déterminent la direction principale de la tendance et les points de signal d'achat/vente.

- Le RSI permet d'éviter le risque de retournement de tendance.

- Le MACD aide à identifier précisément les points d'entrée.

- Les bandes de Bollinger fixent les niveaux de stop-loss.

Grâce à cette combinaison, on peut tirer parti des forces de chaque indicateur tout en compensant leurs faiblesses respectives.

Analyse des risques

Les principaux risques de cette stratégie sont les suivants :

- Risque de retournement de tendance. En cas de retournement rapide du marché, les moyennes mobiles et le RSI peuvent ne pas fournir de signal à temps, ce qui peut amplifier les pertes.

- Faux signaux en période de range. Lorsque le marché évolue dans une fourchette étroite pendant une longue période, les moyennes mobiles et le RSI génèrent fréquemment des signaux d'achat et de vente, ce qui peut facilement piéger le trader.

- Paramètres inappropriés. Si les paramètres sont mal réglés, l'efficacité du filtre sera médiocre, ce qui peut entraîner de nombreux faux signaux.

Pour gérer ces risques, on peut optimiser les paramètres, définir des stop-loss et take-profit, contrôler raisonnablement la taille des positions, etc.

Pistes d'optimisation

Cette stratégie peut être optimisée sur plusieurs aspects :

- Tester différentes combinaisons de paramètres sur divers marchés et horizons temporels pour trouver les paramètres optimaux.

- Ajouter un indicateur de volatilité pour mieux gérer les phases de range.

- Ajouter un indicateur de volume pour filtrer les signaux et éviter les fausses ruptures.

- Combiner avec des algorithmes d'apprentissage profond pour optimiser les paramètres en temps réel et rendre le système plus intelligent.

- Optimiser la logique de stop-loss et take-profit pour améliorer les profits et réduire les pertes.

Conclusion

La stratégie de trading swing basée sur le momentum, l'oscillation et le croisement de moyennes mobiles exploite la complémentarité des indicateurs de tendance et des oscillateurs pour identifier les signaux d'achat et de vente. Avec une optimisation des paramètres et une gestion des risques adéquates, elle peut produire de bons résultats. Cette stratégie peut être encore améliorée en optimisant les paramètres des indicateurs, la logique de stop-loss, etc., afin d'obtenir des performances encore supérieures.

- 1