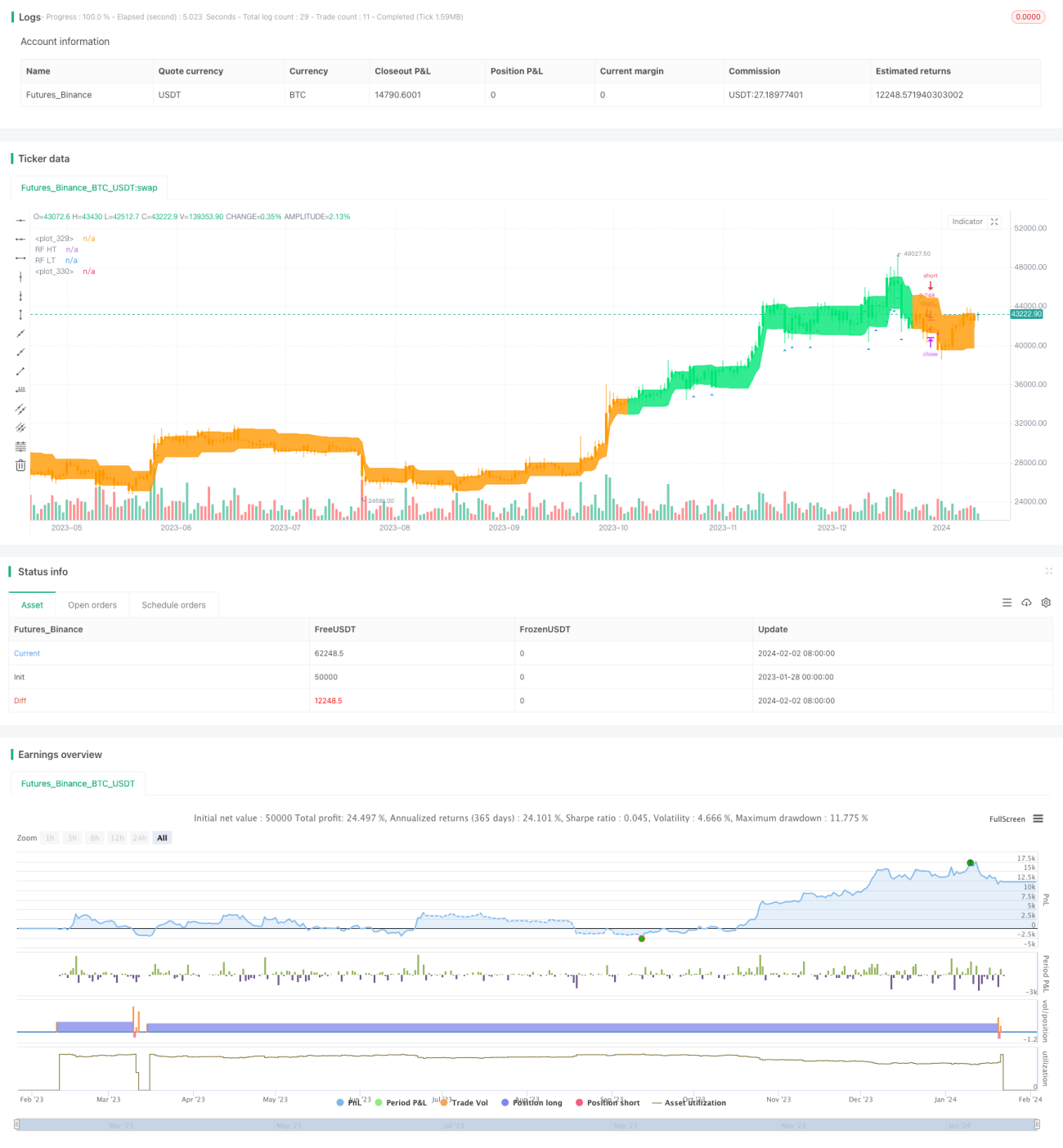

Stratégie de trading quantitatif basée sur la moyenne mobile dynamique de multiples actifs

Aperçu

Cette stratégie utilise les signaux combinés de plusieurs indicateurs techniques pour réaliser des transactions dynamiques sur des actifs tels que les actions et les crypto-monnaies. Elle identifie automatiquement les tendances du marché et effectue un suivi de tendance. En parallèle, un mécanisme de stop-loss est intégré pour contrôler les risques.

Principe de la stratégie

La stratégie s'appuie principalement sur plusieurs indicateurs : les moyennes mobiles, l'indice de force relative (RSI), l'Average True Range (ATR) et l'indice directionnel moyen (ADX), dont la combinaison génère des signaux de trading.

Plus précisément, elle utilise d'abord un double système de moyennes mobiles pour former des signaux de croix dorée et croix de la mort. La moyenne rapide est calculée sur 10 périodes, la lente sur 50 périodes. Lorsque la moyenne rapide franchit la lente à la hausse, un signal d'achat est généré ; lorsqu'elle la franchit à la baisse, un signal de vente est émis. Ce système permet d'identifier efficacement les retournements de tendance à moyen et long terme.

Sur la base de ces moyennes mobiles, la stratégie introduit le RSI pour confirmer les signaux de tendance et éviter les faux cassages. Le RSI mesure la force du marché via la différence entre une moyenne rapide et une moyenne lente, avec une longueur de 14. Un passage du RSI au-dessus de 30 génère un signal d'achat, et une chute sous 70 génère un signal de vente.

En outre, la stratégie utilise l'ATR pour ajuster automatiquement le niveau de stop-loss. L'ATR reflète efficacement la volatilité du marché. Lorsque la volatilité augmente, le stop-loss est élargi pour réduire le risque d'être déclenché.

Enfin, l'ADX est employé pour évaluer la force de la tendance. L'ADX utilise la différence entre l'indicateur directionnel positif (DI+) et l'indicateur directionnel négatif (DI-) pour évaluer l'intensité de la tendance. Lorsque l'ADX dépasse 20, la tendance est considérée comme établie, et un véritable signal de transaction est alors émis.

Grâce à cette combinaison de multiples indicateurs, la stratégie devient plus prudente dans l'émission de signaux, évite d'être trompée par de faux signaux du marché et obtient ainsi un taux de réussite plus élevé.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

Combinaison de plusieurs indicateurs pour une évaluation globale du marché, améliorant la précision des décisions

L'utilisation combinée de moyennes mobiles, RSI, ATR, ADX et autres indicateurs améliore la précision des décisions de trading, évitant les erreurs de jugement d'un seul indicateur. -

Ajustement automatique du stop-loss pour contrôler le risque

L'ajustement du stop-loss en fonction de la volatilité du marché réduit la probabilité de déclenchement, contrôlant efficacement le risque. -

Évaluation de la force de la tendance pour réduire les opérations à contre-tendance

En n'effectuant des transactions qu'après avoir confirmé la force de la tendance via l'ADX, les pertes dues aux opérations à contre-tendance sont limitées. -

Grande marge d'optimisation des paramètres

Les paramètres (longueur des moyennes, période du RSI, cycle ATR, cycle ADX, etc.) peuvent être ajustés et optimisés selon les différents marchés, offrant une grande adaptabilité. -

Protection des gains à long terme

Le système de moyennes mobiles rapide/lente identifie la tendance longue, tandis que des indicateurs comme le RSI réduisent le bruit à court terme, permettant de conserver des positions longues dans la tendance pour obtenir des rendements plus élevés.

Risques et contre-mesures

Cette stratégie comporte également certains risques, principalement :

-

Risque d'optimisation des paramètres

La combinaison de multiples paramètres augmente la difficulté d'optimisation ; des paramètres inadaptés peuvent dégrader les performances. Ce risque peut être atténué par des backtests plus poussés et des ajustements paramétriques. -

Risque de défaillance des indicateurs

Chaque indicateur technique est adapté à des conditions de marché spécifiques. En cas d'évolution atypique du marché, plusieurs indicateurs peuvent simultanément devenir inefficaces. Ce risque, lié à des événements de type "cygne noir", doit être pris en compte. -

Risque de perte sur les positions courtes

La stratégie autorise les transactions à découvert, qui comportent un risque de perte illimitée. Ce risque peut être limité par l'utilisation de stop-loss. -

Risque de retournement

Lors d'un retournement de tendance, les signaux des indicateurs peuvent ne pas réagir assez rapidement, entraînant des pertes. Il est possible d'augmenter la réactivité en réduisant légèrement la période de certains indicateurs.

Pistes d'optimisation

Cette stratégie peut encore être améliorée, notamment :

-

Ajout de pondérations adaptatives pour les indicateurs

En analysant la corrélation entre différents indicateurs et les conditions de marché, un mécanisme d'ajustement dynamique des poids pourrait être conçu pour améliorer les décisions dans divers contextes. -

Intégration de modèles d'apprentissage profond

L'utilisation de modèles d'apprentissage profond pour prédire la direction des prix pourrait assister les règles de décision conçues manuellement et améliorer la précision. -

Optimisation adaptative des paramètres

Un module d'optimisation automatique des paramètres basé sur des fenêtres glissantes de données historiques permettrait un ajustement dynamique des indicateurs, rendant la stratégie plus réactive aux changements du marché. -

Introduction d'analyses à périodes variables

L'ajout de méthodes d'analyse à périodes variables, comme la théorie des vagues, pourrait aider à évaluer les tendances à long terme et augmenter la probabilité de gains en position.

Conclusion

Cette stratégie combine les moyennes mobiles, le RSI, l'ATR et l'ADX pour élaborer un ensemble de règles décisionnelles complètes. Elle permet à la fois d'identifier les tendances de long terme via le système de moyennes mobiles et de réduire le bruit à court terme grâce à des indicateurs comme le RSI. De plus, elle offre une grande marge d'optimisation, laissant espérer de meilleures performances. Globalement, la combinaison d'indicateurs améliore l'efficacité des décisions et contrôle les risques, méritant des recherches et applications plus approfondies.

- 1