Stratégie de suivi de tendance basée sur l'indicateur SMA multi-périodes

Aperçu

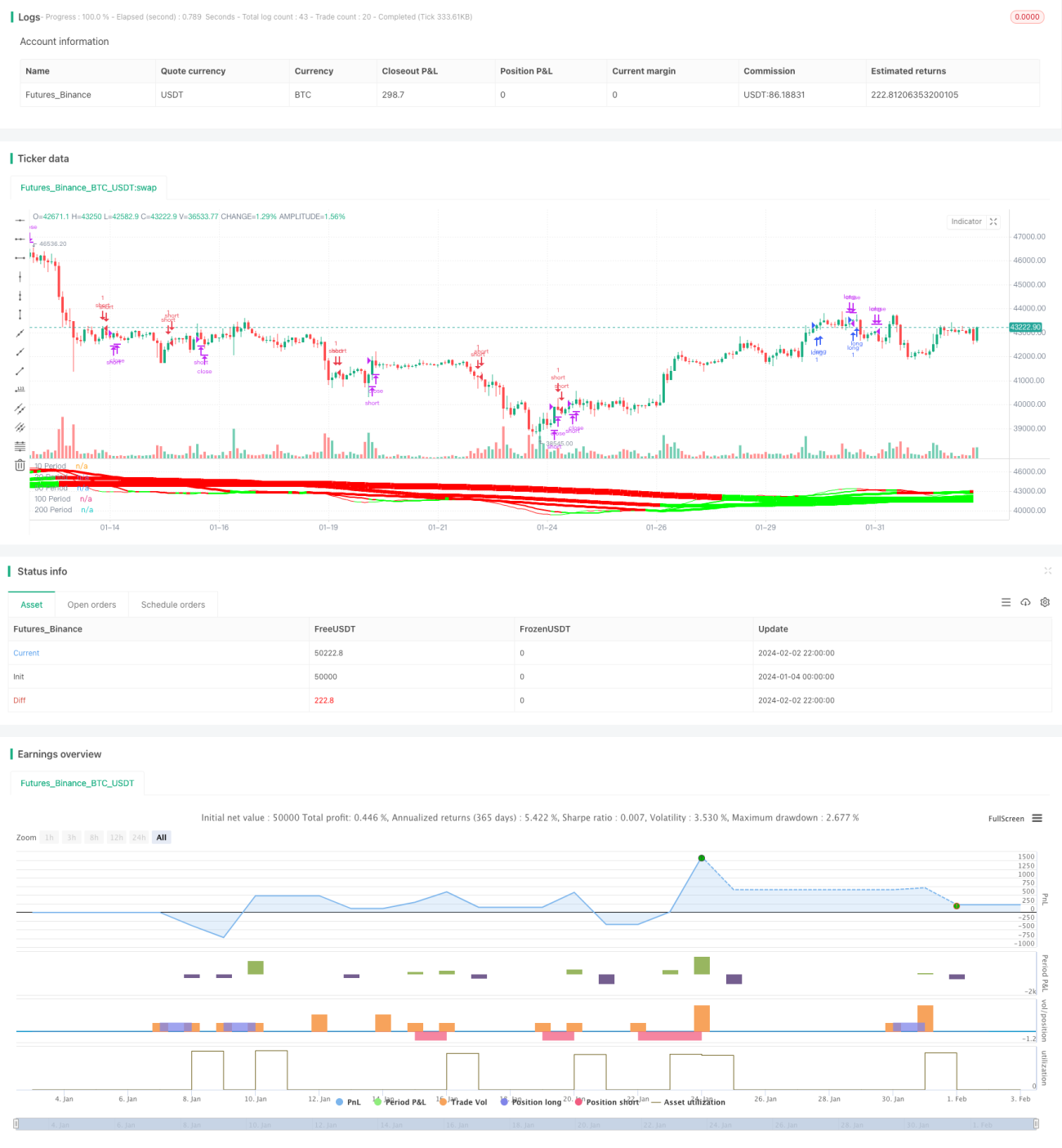

Cette stratégie utilise une combinaison de plusieurs moyennes mobiles simples (SMA) de différentes périodes pour identifier et suivre la tendance. L'idée centrale est la suivante : comparer les directions haussières et baissières des SMA de différentes périodes afin de déterminer la tendance ; lorsque la SMA de courte période croise à la hausse la SMA de plus longue période, on prend une position longue ; lorsqu'elle la croise à la baisse, on prend une position courte. Parallèlement, l'indicateur ZeroLagEMA est utilisé pour confirmer les entrées et les sorties.

Principe de la stratégie

- Utilisation de 5 SMA de différentes périodes : 10, 20, 50, 100 et 200.

- Comparaison des directions haussières et baissières de ces 5 moyennes pour déterminer la tendance. Par exemple, si les SMA 10, 20, 100 et 200 augmentent toutes simultanément, la tendance est considérée comme haussière ; si elles baissent toutes, la tendance est baissière.

- Comparaison des valeurs des SMA de différentes périodes pour générer des signaux de trading. Par exemple, lorsque la SMA 10 croise à la hausse la SMA 20, on prend une position longue (signal d'entrée) ; lorsqu'elle croise à la baisse la SMA 20, on prend une position courte (signal d'entrée).

- Utilisation du ZeroLagEMA comme confirmation d'entrée et signal de sortie. Lorsque le ZeroLagEMA de cycle rapide croise à la hausse celui de cycle lent, on prend une position longue ; lorsqu'il le croise à la baisse, on ferme la position longue. Le signal de vente à découvert suit la logique inverse.

Avantages de la stratégie

- La combinaison de plusieurs SMA de différentes périodes permet de déterminer efficacement la direction de la tendance du marché.

- La comparaison des valeurs des SMA de différentes périodes peut générer des signaux de trading, formant des règles quantifiées d'entrée et de sortie.

- Le filtre ZeroLagEMA évite les transactions inutiles et améliore la stabilité de la stratégie.

- En combinant le jugement de tendance et les signaux de trading, la stratégie réalise un suivi de tendance.

Risques de la stratégie et solutions

- Lorsque le marché entre dans une phase de consolidation, les signaux des SMA peuvent générer de nombreux croisements, entraînant des transactions inefficaces et des pertes.

- Solution : augmenter le paramètre de filtrage du ZeroLagEMA pour éviter les entrées sur signaux non valides.

- En raison du nombre de périodes SMA de référence, les signaux présentent un certain retard et ne peuvent pas réagir rapidement aux mouvements de prix violents à court terme.

- Solution : combiner avec des indicateurs plus réactifs, comme le MACD, pour faciliter le jugement.

Pistes d'optimisation de la stratégie

- Optimiser les paramètres de période des SMA pour trouver la meilleure combinaison.

- Ajouter une stratégie de stop-loss, comme un stop suiveur, pour mieux contrôler les pertes unitaires.

- Mettre en place un mécanisme de gestion de la taille des positions, permettant d'augmenter l'exposition lors de tendances fortes et de la réduire en période de consolidation.

- Intégrer davantage d'indicateurs auxiliaires, comme le MACD, le KDJ, etc., pour améliorer la stabilité globale de la stratégie.

Conclusion

Cette stratégie, en combinant plusieurs SMA de différentes périodes, parvient à déterminer efficacement la direction de la tendance du marché et à générer des signaux de trading quantifiés. Parallèlement, l'utilisation du ZeroLagEMA améliore le taux de réussite de la stratégie. Dans l'ensemble, la stratégie met en œuvre une approche de trading quantitatif basée sur le suivi de tendance, avec des résultats significatifs. En optimisant davantage les paramètres de période des SMA, les stratégies de stop-loss et la gestion des positions, il est possible de renforcer encore son efficacité, ce qui mérite d'être testé et appliqué en conditions réelles.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Forex MA Racer - SMA Performance /w ZeroLag EMA Trigger", shorttitle = "FX MA Racer (5x SMA, 2x zlEMA)", overlay=false )

// === INPUTS ===- 1