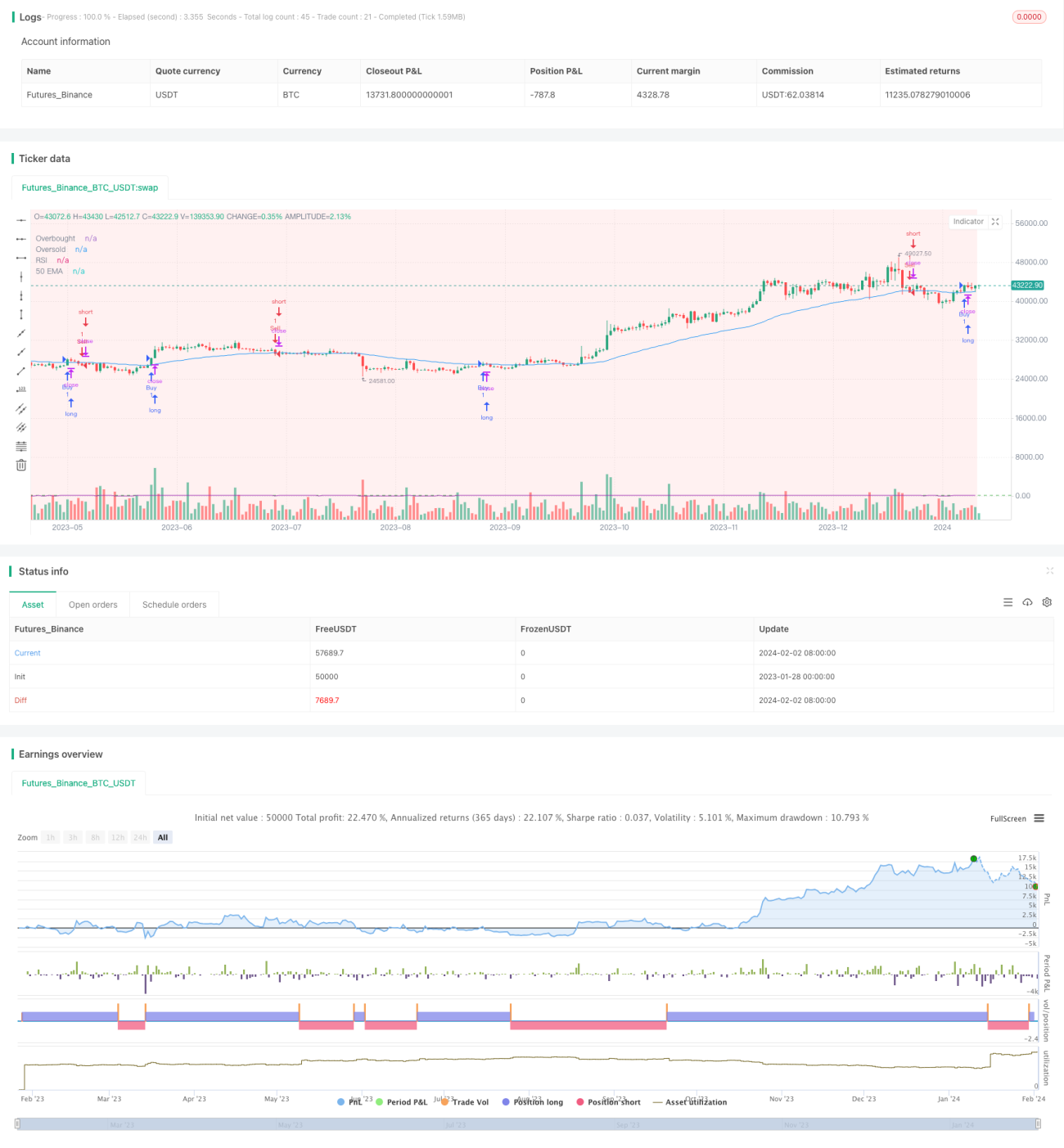

Stratégie de trading quantitatif puissante basée sur EMA et RSI

Aperçu

Cette stratégie, nommée « Règle du croisement doré », est une stratégie de trading quantitatif combinant une moyenne mobile exponentielle (EMA) et un indice de force relative (RSI). Son principe principal consiste à acheter dans les zones de forte demande et à vendre dans les zones de forte offre, en utilisant l’EMA pour déterminer la tendance générale et le RSI pour identifier les zones de surachat et de survente.

Principe de la stratégie

La stratégie calcule d’abord l’EMA sur 50 jours et le RSI sur 14 jours. Ensuite, elle définit des bandes de Bollinger pour la zone de forte demande et la zone de forte offre. Le signal d’achat est donné lorsque le prix est supérieur à l’EMA 50 et que le RSI dépasse 55. Le signal de vente est donné lorsque le prix est inférieur à l’EMA 50 et que le RSI est inférieur à 45. Le point d’entrée de la stratégie consiste à acheter dans la zone de forte demande et à vendre dans la zone de forte offre.

Plus précisément, lorsque le cours de clôture est supérieur à l’EMA 50 et se situe dans la zone de forte demande, un signal d’achat est émis ; lorsque le cours de clôture est inférieur à l’EMA 50 et se situe dans la zone de forte offre, un signal de vente est émis. Ainsi, l’EMA est utilisée pour identifier la tendance générale, le RSI pour détecter les zones de surachat/survente, et des trades de contre-tendance sont effectués dans les zones extrêmes, permettant d’obtenir un taux de réussite élevé.

Analyse des avantages

Cette stratégie combine les deux indicateurs EMA et RSI, ce qui permet d’évaluer efficacement la tendance du marché et les zones de surachat/survente. L’EMA lisse le prix et détermine la tendance majeure, tandis que le RSI évalue la marge de correction locale. Les deux se complètent, réduisant les faux signaux.

De plus, la stratégie introduit les concepts de zone de forte demande et de zone de forte offre, c’est-à-dire les intervalles de surachat/survente définis par les bandes de Bollinger. Cela permet de filtrer la majeure partie du bruit et d’intervenir uniquement dans les zones extrêmes, améliorant ainsi le taux de réussite de la stratégie.

En résumé, la stratégie combine plusieurs indicateurs et concepts, exploite les atouts de différents outils avec une approche convergente, formant un système robuste de sélection de valeur et de timing, capable d’atteindre un taux de rentabilité élevé.

Analyse des risques

Le principal risque de cette stratégie réside dans le réglage des bandes de Bollinger. Si les zones de forte demande et de forte offre sont définies trop larges ou trop étroites, la stratégie subira des pertes fréquentes. Il est nécessaire d’ajuster les paramètres en fonction des caractéristiques de chaque action et des conditions de marché.

Un autre risque potentiel est que, en cas de formation prolongée d’un sommet ou d’un creux, l’EMA et le RSI peuvent simultanément générer des signaux erronés. Dans ce cas, une intervention humaine est indispensable pour arrêter la stratégie et éviter des pertes importantes.

Pistes d’optimisation

Premièrement, cette stratégie peut intégrer des algorithmes d’apprentissage automatique pour une optimisation dynamique des paramètres. Par exemple, utiliser l’apprentissage par renforcement pour ajuster les bornes des bandes de Bollinger, ou utiliser un LSTM pour optimiser les paramètres de l’EMA et du RSI.

Deuxièmement, la stratégie peut être associée à des techniques de collecte de textes et de traitement du langage naturel pour obtenir des indicateurs de sentiment de marché, facilitant ainsi les décisions de trading. En cas de sentiment extrême, une intervention manuelle peut efficacement éviter les risques.

Troisièmement, la stratégie peut être combinée à une stratégie de sélection de titres. On sélectionne d’abord, par deep learning ou d’autres méthodes, les actifs à fort potentiel de croissance, puis on applique cette stratégie pour le timing, améliorant ainsi globalement les performances.

Conclusion

Dans l’ensemble, cette stratégie présente une combinaison d’indicateurs appropriée, des avantages évidents et un contrôle efficace des risques. L’introduction de techniques telles que l’apprentissage automatique et l’analyse textuelle pour l’optimisation pourrait encore améliorer ses performances, faisant d’elle un modèle de nouvelle génération pour les stratégies quantitatives.

- 1