Stratégie améliorée de breakout RSI avec stop loss et take profit

Aperçu

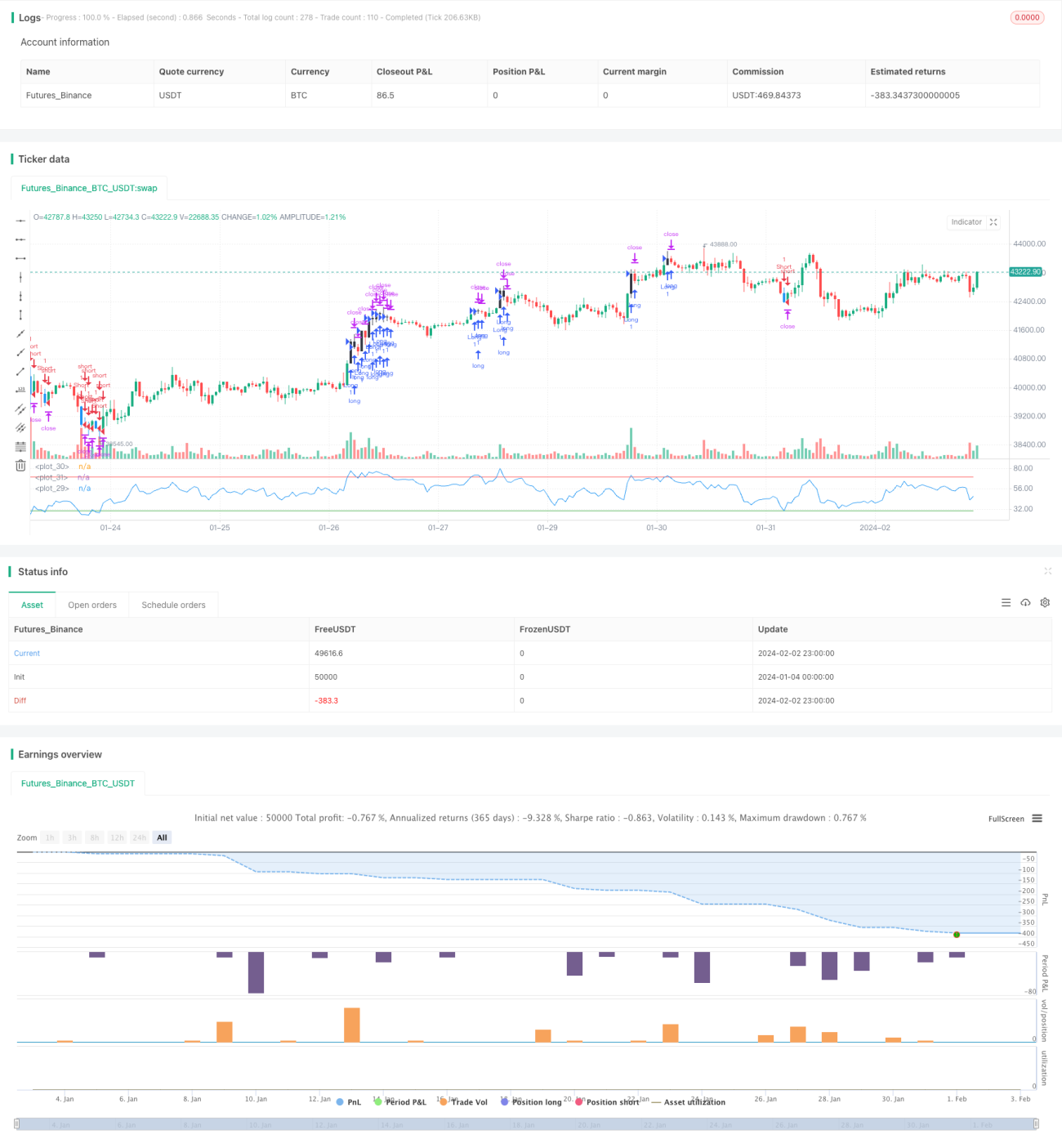

La stratégie de rupture RSI améliorée est une stratégie de suivi de tendance qui utilise l'indice de force relative (RSI) pour déterminer les points d'entrée et de sortie. Elle ajoute des ordres stop-loss et take-profit à la stratégie RSI de base pour gérer le risque.

Lorsque le RSI dépasse 70 (niveau de surachat), la stratégie prend une position longue. Lorsque le RSI passe en dessous de 30 (niveau de survente), la stratégie prend une position courte. Cela permet de suivre la tendance, de monter avec la tendance haussière et de descendre avec la tendance baissière. Ensuite, des ordres stop-loss et take-profit sont utilisés pour verrouiller les profits et limiter les pertes.

Fonctionnement

Le mécanisme central de la stratégie repose sur le passage du RSI au-dessus de son niveau de surachat (70 par défaut) ou en dessous de son niveau de survente (30 par défaut) pour déclencher une entrée.

- Lorsque le RSI dépasse 70, cela indique que l'actif est suracheté et pourrait s'inverser, donc la stratégie ouvre une position longue.

- Lorsque le RSI passe en dessous de 30, cela indique que l'actif est survendu et pourrait rebondir, donc la stratégie ouvre une position courte.

Cela permet à la stratégie de profiter des inversions aux niveaux extrêmes du RSI.

L'amélioration clé réside dans la gestion du risque via les ordres stop-loss et take-profit.

Après l'entrée, des ordres stop-loss et take-profit sont placés à un certain pourcentage au-dessus et en dessous du prix d'entrée (par défaut 2% pour le stop-loss, 10% pour le take-profit). Cela garantit un ratio risque/récompense fixe pour chaque transaction.

Si la position évolue favorablement, l'ordre take-profit limite clôturera la position avec un profit. Si elle évolue défavorablement, l'ordre stop-loss sortira avec une petite perte. Cela maximise les profits sur les positions gagnantes et minimise les pertes sur les positions perdantes.

Avantages

- Suivre la tendance, acheter aux points bas et vendre aux points hauts

- Take-profit supérieur au stop-loss, offrant un rapport risque/rendement asymétrique

- Le stop-loss réduit les pertes sur les transactions dans la mauvaise direction

- Concept simple et facile à comprendre et à mettre en œuvre

- Par rapport à la stratégie RSI de base, elle ajoute un avantage en matière de gestion des risques

Risques

- Des signaux erronés peuvent apparaître si le RSI croise plusieurs fois les niveaux de surachat/survente

- Le niveau du stop-loss peut être optimisé davantage

- Le niveau du take-profit doit être ajusté pour de meilleures performances

- Fonctionne mieux dans les marchés en tendance, moins performant dans les marchés en range

Pistes d'optimisation

Quelques idées pour améliorer la stratégie :

- Ajouter d'autres filtres avant l'entrée, comme un breakout de prix

- Utiliser un stop-loss suiveur pour verrouiller davantage de profits

- Étendre les objectifs de take-profit pour un potentiel de gains plus important

- Optimiser les niveaux de RSI, les pourcentages de stop-loss et de take-profit pour chaque marché

- Définir la largeur du stop-loss en fonction de l'ATR pour s'adapter à la volatilité du marché

Résumé

La stratégie de rupture RSI améliorée combine plusieurs éléments positifs : utiliser le RSI pour identifier des points de retournement potentiels, se positionner en fonction de l'élan, obtenir un rapport risque/rendement asymétrique grâce à un take-profit supérieur au stop-loss, et réduire le risque via des ordres de sortie.

En combinant ces éléments, l'objectif est de maximiser le gain potentiel tout en minimisant le risque sur chaque transaction. Un dimensionnement de position approprié peut assurer un fonctionnement stable dans différents environnements de marché. Le système de gestion des risques intégré lui confère un avantage par rapport à la stratégie RSI de base.

- 1