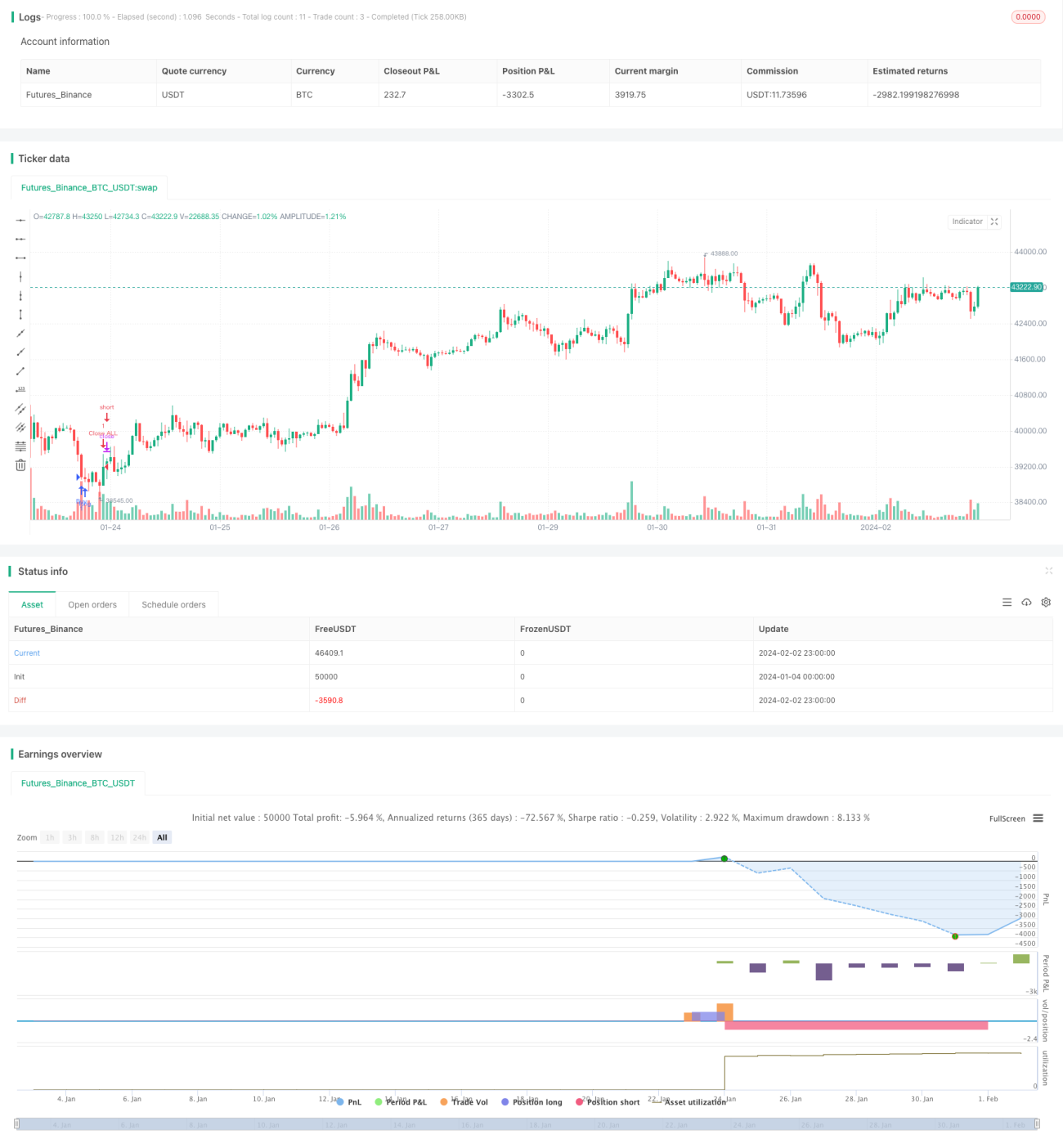

Stratégie de suivi de tendance bidirectionnelle avec bandes de Bollinger adaptatives

Aperçu

Cette stratégie utilise l'indicateur adaptatif des bandes de Bollinger bilatérales pour identifier la direction de la tendance, et combine des ordres au marché avec un stop suiveur afin de réaliser un suivi de tendance efficace et performant.

Principe de la stratégie

- Calculer la bande médiane, la bande supérieure et la bande inférieure des bandes de Bollinger sur une période donnée.

- Si le prix franchit la bande supérieure, on prend une position longue avec suivi ; s'il franchit la bande inférieure, on prend une position courte avec suivi.

- Utiliser des ordres au marché pour entrer rapidement sur le marché.

- Définir des niveaux de stop loss et de take profit pour gérer les positions.

Avantages de la stratégie

- L'indicateur adaptatif des bandes de Bollinger est sensible aux fluctuations du marché et permet de détecter rapidement les retournements de tendance.

- L'utilisation d'ordres au marché permet une entrée rapide, réduisant le risque de glissement.

- Les stop loss et take profit automatiques permettent de contrôler strictement les risques et de verrouiller les profits.

Analyse des risques

- Les bandes de Bollinger présentent un certain décalage et ne peuvent pas totalement éviter les faux breakouts.

- Les ordres au marché ne permettent pas de contrôler le prix d'exécution.

- Il est nécessaire de définir correctement les niveaux de stop loss et de take profit.

Axes d'optimisation

- Ajuster les paramètres des bandes de Bollinger pour optimiser la sensibilité de détection des tendances.

- Ajouter des indicateurs tels que le volume ou le MACD pour filtrer les faux breakouts.

- Optimiser le réglage des niveaux de stop loss et de take profit.

Conclusion

Cette stratégie exploite pleinement la capacité des bandes de Bollinger à identifier la direction et les changements de tendance, combinée à des ordres au marché rapides pour un suivi bilatéral, permettant d'obtenir des rendements excédentaires tout en maîtrisant les risques. En optimisant davantage les paramètres des bandes de Bollinger, en ajoutant des indicateurs de filtrage auxiliaires et en ajustant la logique de stop loss/take profit, on peut améliorer les performances de la stratégie. Cette approche, claire et facile à implémenter, constitue une stratégie de suivi de tendance efficace et fiable.

- 1