Stratégie de momentum de prix en rampe pour crypto-monnaies

Aperçu

Cette stratégie est une stratégie de trading de courte durée simple et efficace pour les cryptomonnaies, adaptée également au trading de tendance à moyen et long terme. Ses composants principaux incluent un indicateur d'oscillation des prix, un indicateur Vortex, ainsi qu'un mécanisme de gestion des risques avec stop-loss et take-profit.

Principe de la stratégie

Les conditions d'entrée de la stratégie sont les suivantes :

- L'indicateur d'oscillation des prix est positif, indiquant que le prix est en phase de hausse progressive (rampe).

- L'indicateur Vortex VIP croise au-dessus du VIM, signalant une tendance haussière.

- Le prix de clôture de la bougie actuelle est supérieur au plus haut des deux bougies précédentes, ce qui signifie également une cassure à la hausse.

Lorsque ces trois conditions sont simultanément remplies, une position longue est ouverte.

Les conditions de sortie de la stratégie sont les suivantes :

- L'indicateur d'oscillation des prix devient négatif, indiquant un repli des prix, déclenchant la sortie de la position longue.

- L'indicateur Vortex VIP croise en dessous du VIM, signalant une tendance baissière, déclenchant la sortie de la position longue.

- Atteinte du take-profit ou du stop-loss.

Avantages de la stratégie

Cette stratégie combine l'indicateur d'oscillation des prix et l'indicateur Vortex pour juger de la tendance des prix et des signaux de cassure, permettant ainsi de capturer efficacement les phases de hausse des prix. Elle présente les avantages suivants :

- Utilisation de l'indicateur d'oscillation des prix pour déterminer la direction de la montée du prix, évitant les transactions inutiles en période de consolidation.

- L'indicateur Vortex détermine la direction de la tendance, aidant à identifier la tendance générale.

- La cassure du prix de clôture permet de mesurer la force, réduisant ainsi les risques de fausses cassures.

- Le mécanisme de gestion des risques avec niveaux de stop-loss et take-profit permet de contrôler efficacement le risque de chaque transaction.

- Paramètres ajustables, adaptés à différentes périodes et instruments.

Risques de la stratégie

Bien que cette stratégie soit globalement stable, elle comporte certains risques à prendre en compte :

- Risque de manquer une grande tendance à long terme. Si elle est utilisée sur des périodes trop courtes, elle peut passer à côté d'opportunités plus importantes.

- Risque de fausse cassure. En cas de fortes fluctuations de prix, des mouvements trompeurs à court terme peuvent générer de faux signaux.

- Risque de transactions trop fréquentes dû à des paramètres inappropriés. Un mauvais réglage des paramètres peut entraîner une augmentation du nombre de transactions, des coûts de transaction et des pertes liées au slippage.

Ces risques peuvent être atténués en ajustant la période de détention, en combinant davantage d'indicateurs pour filtrer les signaux, ou en optimisant les paramètres.

Pistes d'optimisation de la stratégie

La stratégie peut être améliorée dans les directions suivantes :

- Ajout d'indicateurs supplémentaires, tels que la volatilité, les indicateurs de volume, etc., pour améliorer la qualité des signaux.

- Optimisation des paramètres pour les adapter aux caractéristiques des différents instruments et périodes.

- Intégration de modèles d'apprentissage automatique pour généraliser et prédire les mouvements de prix à partir de grandes quantités de données.

- Implémentation de fonctions de stop-loss automatique et de trailing take-profit sur des plateformes avancées pour automatiser davantage le trading.

Ces optimisations peuvent améliorer le taux de réussite, la rentabilité et la stabilité de la stratégie.

Résumé

Cette stratégie est globalement simple et efficace, capable de capturer les phases de hausse progressive des prix et présente un bon potentiel de rentabilité dans les cryptomonnaies. Bien qu'il reste encore des possibilités d'optimisation, elle constitue déjà une excellente stratégie d'introduction au trading quantitatif. Dans l'ensemble, elle convient aux traders de cryptomonnaies à court et moyen terme recherchant des gains fréquents.

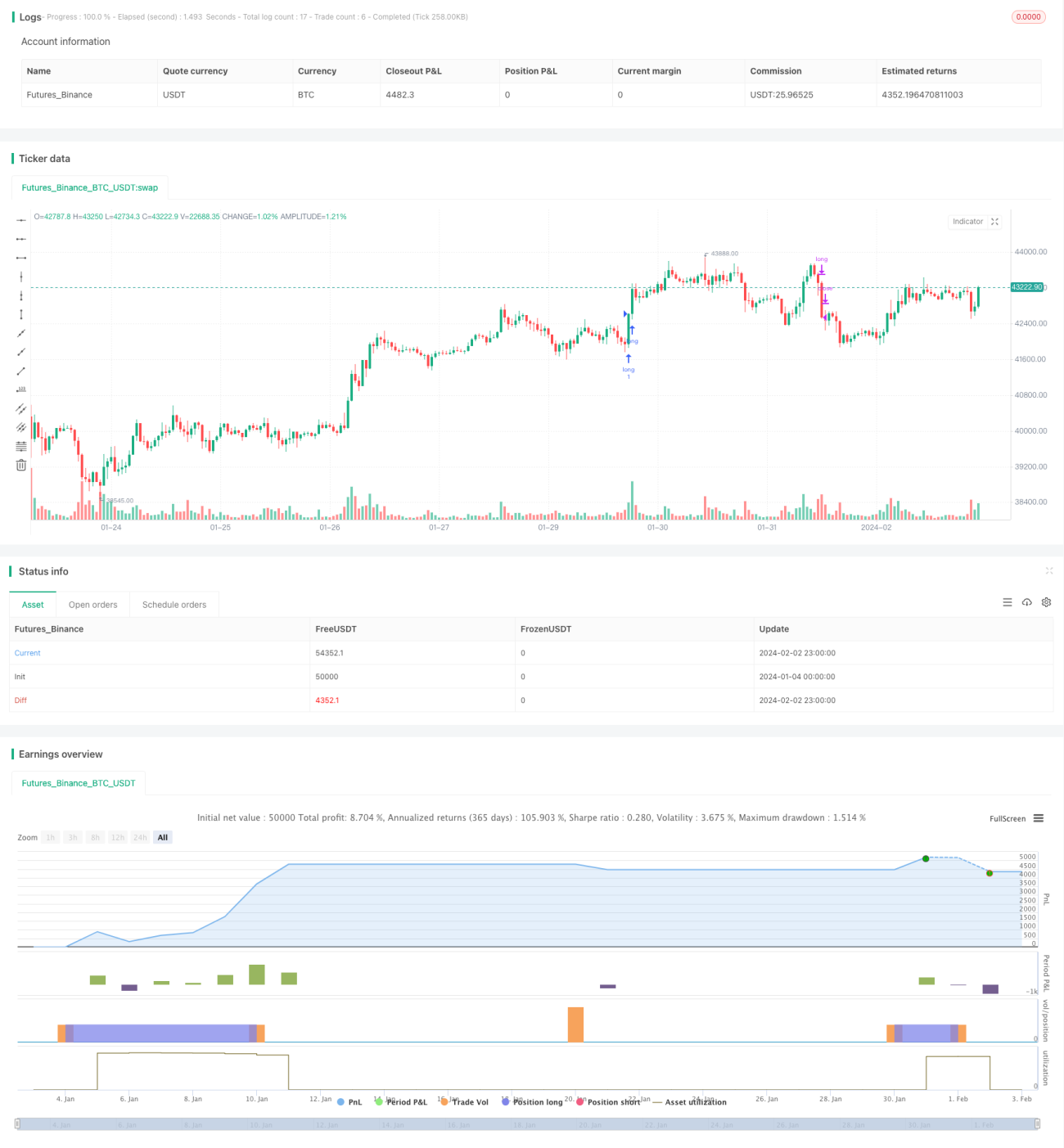

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

strategy(title="Crypto Price Scalper", shorttitle="Scalper Crypto", overlay=true)- 1