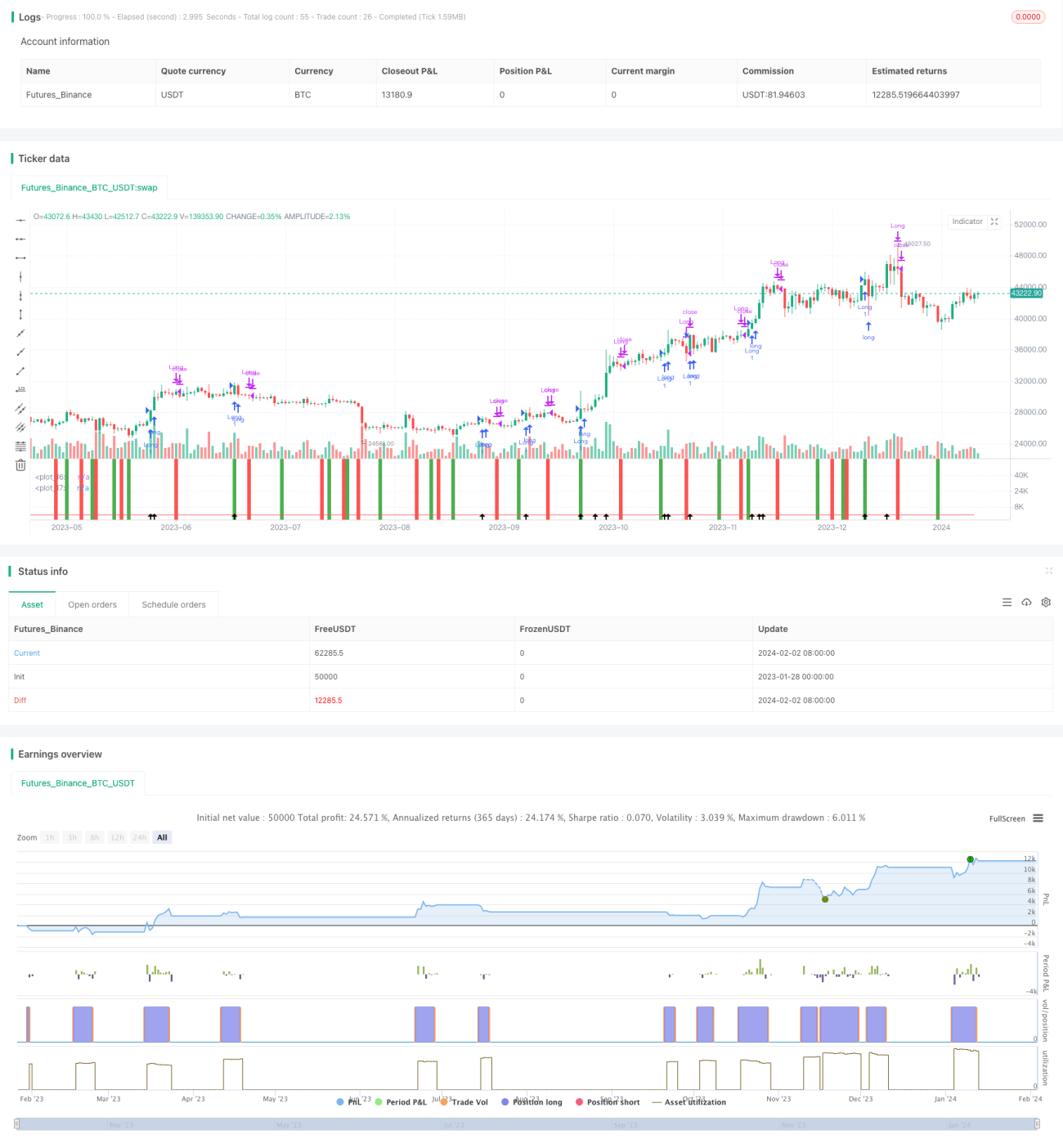

Stratégie de suivi de tendance basée sur Renko et l'indice de vigueur relative

Aperçu

Cette stratégie combine deux indicateurs, le graphique Renko et l'indice de force relative (RVI), dans le but de capter la majeure partie des mouvements de tendance principale du marché. Elle convient aux principaux instruments tels que le Bitcoin, le Hang Seng Index, etc.

Principe de la stratégie

La stratégie utilise un ATR sur 9 périodes pour construire des briques Renko. Lorsque le cours de clôture dépasse le plus haut de la brique Renko précédente, une nouvelle brique est construite, de couleur verte ; lorsque le cours de clôture est inférieur au plus bas de la brique Renko précédente, une nouvelle brique est construite, de couleur rouge. L'indicateur RVI est ensuite combiné pour déterminer la direction de la tendance.

Le RVI est utilisé pour évaluer la force relative des positions haussières et baissières. La valeur du RVI fluctue entre 0 et 1. Au-dessus de 0,5, la force haussière domine la force baissière ; en dessous de 0,5, c'est l'inverse. Lorsque le RVI croise à la hausse sa moyenne mobile lissée, cela indique un affaiblissement des forces baissières et un renforcement des forces haussières, générant un signal d'achat. À l'inverse, lorsque le RVI croise à la baisse sa moyenne mobile lissée, cela indique un affaiblissement des forces haussières et un renforcement des forces baissières, générant un signal de vente.

En combinant la direction des briques Renko et les signaux d'achat/vente du RVI, on entre dans une position longue ou courte correspondante.

Avantages de la stratégie

- Les briques Renko isolent les fluctuations normales du marché et ne se concentrent que sur les mouvements de prix plus importants, évitant ainsi d'être piégé.

- L'indicateur RVI permet de déterminer le moment où une tendance s'inverse, renforçant ainsi la fiabilité des signaux de trading.

- La combinaison des deux filtres permet de capter efficacement la tendance principale du marché tout en filtrant une partie du bruit.

Analyse des risques

- La taille des briques Renko influence directement la fréquence des transactions. Des briques trop grandes peuvent faire manquer des opportunités, tandis que des briques trop petites augmentent la fréquence des transactions et les frais.

- Un mauvais réglage des paramètres du RVI peut également entraîner des signaux manqués ou une augmentation des faux signaux.

- Le double filtrage par indicateurs peut faire manquer certains signaux, rendant impossible la capture de l'intégralité des mouvements du marché.

Axes d'optimisation

- Optimiser dynamiquement la taille des briques Renko pour qu'elle s'adapte à la volatilité du marché.

- Optimiser les paramètres du RVI afin de trouver le meilleur point d'équilibre.

- Tester différentes combinaisons d'instruments et de périodes pour évaluer la stabilité.

Résumé

Cette stratégie combine les avantages de deux types d'indicateurs différents dans le but de capturer la tendance dominante du marché. L'optimisation des paramètres de Renko et du RVI permet d'obtenir une plus grande stabilité. Cependant, aucun modèle n'est parfait ; il est inévitable de manquer certains signaux. Ce qui importe, c'est de saisir la direction principale. L'utilisateur doit évaluer clairement sa propre tolérance au risque et choisir les instruments et paramètres qui lui conviennent.

- 1