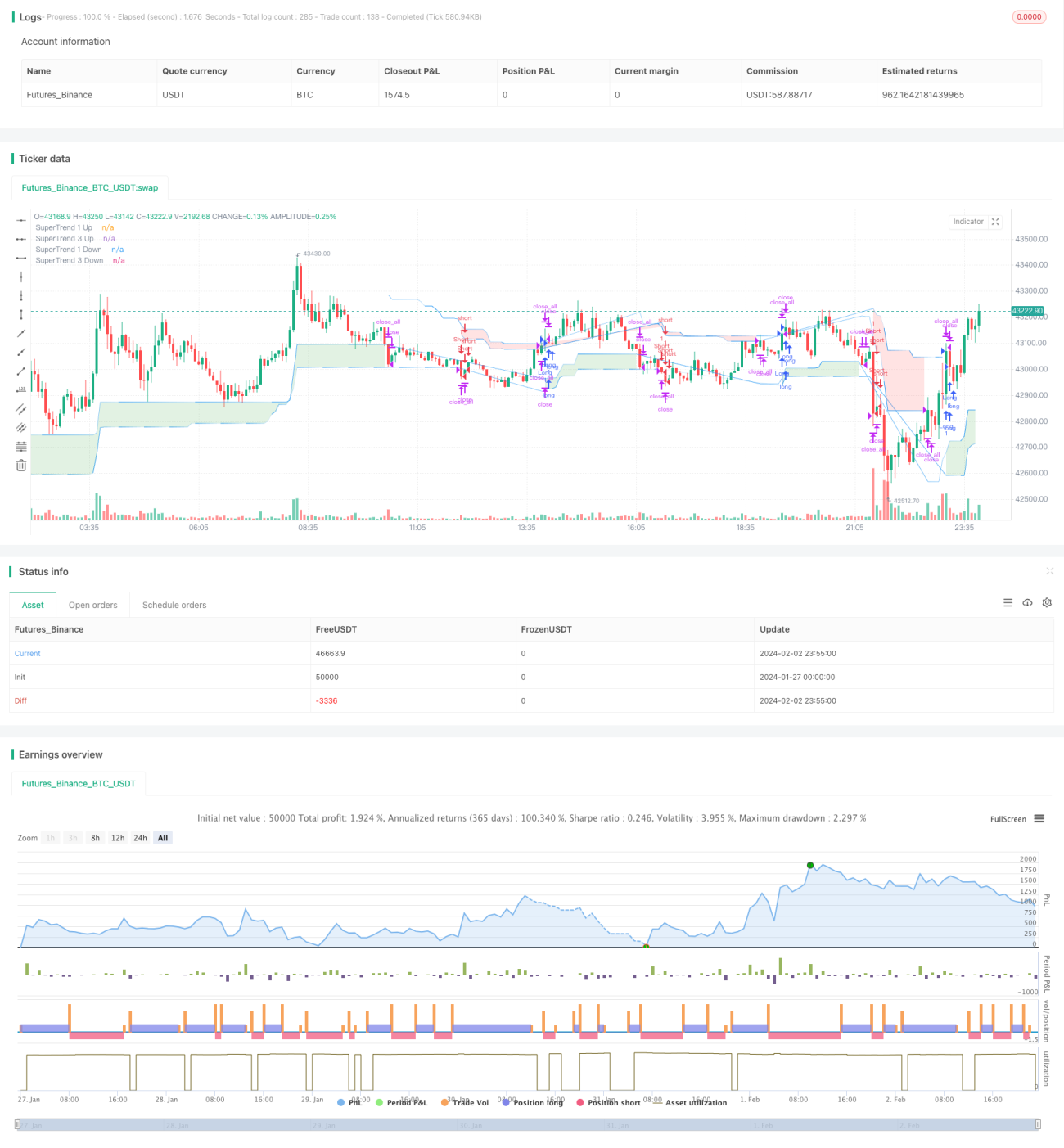

Stratégie de synchronisation à double indicateur de sur-tendance, momentum et volatilité

Aperçu

Cette stratégie combine l'indicateur SuperTrend et la théorie des vagues d'Elliott pour construire un outil de trading technique robuste. Elle utilise une analyse de tendance multi-niveaux afin d'offrir une vision plus complète du marché, permettant de capturer précocement les retournements de tendance potentiels et les mouvements de prix significatifs.

Principe de la stratégie

L'idée centrale repose sur une approche multi-niveaux :

- Utilise 4 indicateurs SuperTrend, chacun avec des longueurs ATR et des multiplicateurs différents, pour juger la tendance du court au long terme.

- En fusionnant ces indicateurs, on peut identifier des signaux d'achat et de vente robustes.

- En s'inspirant des méthodes de reconnaissance de motifs des vagues d'Elliott, on identifie des schémas de comportement de marché similaires pour confirmer les signaux de trading.

Ainsi, on tire parti de multiples indicateurs tout en ajoutant une reconnaissance de motifs, ce qui rend la stratégie plus robuste.

Avantages

- Conception multi-indicateurs offrant un jugement complet.

- Inspiration de la théorie des vagues, la reconnaissance de motifs accroît la stabilité.

- Ajustement en temps réel de la direction pour s'adapter aux changements du marché.

- Paramètres configurables, adaptables à différents instruments et périodes de temps.

Analyse des risques

- Le réglage des paramètres repose sur l'expérience, nécessite des ajustements pour déterminer la combinaison optimale.

- La conception multi-indicateurs est plus complexe, augmentant la charge de calcul.

- Impossible d'éviter totalement la génération de faux signaux.

On peut optimiser les paramètres progressivement, utiliser le cloud computing pour améliorer les performances de calcul, et mettre en place des stop loss pour contrôler les risques.

Pistes d'optimisation

On peut optimiser dans les directions suivantes :

- Ajouter un module d'ajustement adaptatif des paramètres, les modifiant dynamiquement en fonction des conditions du marché.

- Intégrer des modèles d'apprentissage automatique pour aider à évaluer la fiabilité des signaux de trading.

- Combiner des facteurs externes tels que les indicateurs de sentiment ou les événements d'actualité pour juger les schémas de marché.

- Prendre en charge des modèles de paramètres multi-instruments pour réduire le travail de test.

Cela rendra les paramètres de la stratégie plus intelligents, les jugements plus précis et l'application pratique plus pratique.

Conclusion

Cette stratégie prend en compte à la fois les dimensions de tendance et de motif, garantissant la robustesse du jugement tout en augmentant la flexibilité. Les multi-indicateurs et les paramètres configurables assurent l'adaptabilité à l'ensemble du marché. Si des méthodes automatisées et intelligentes sont introduites, le niveau pratique de la stratégie sera considérablement renforcé. Elle offre une inspiration utile pour le développement du trading technique.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Elliott's Quadratic Momentum - Strategy [presentTrading]",shorttitle = "EQM Strategy [presentTrading]", overlay=true )

// Inputs for selecting trading direction- 1