Stratégie de suivi de tendance à double moyenne mobile

Vue d'ensemble

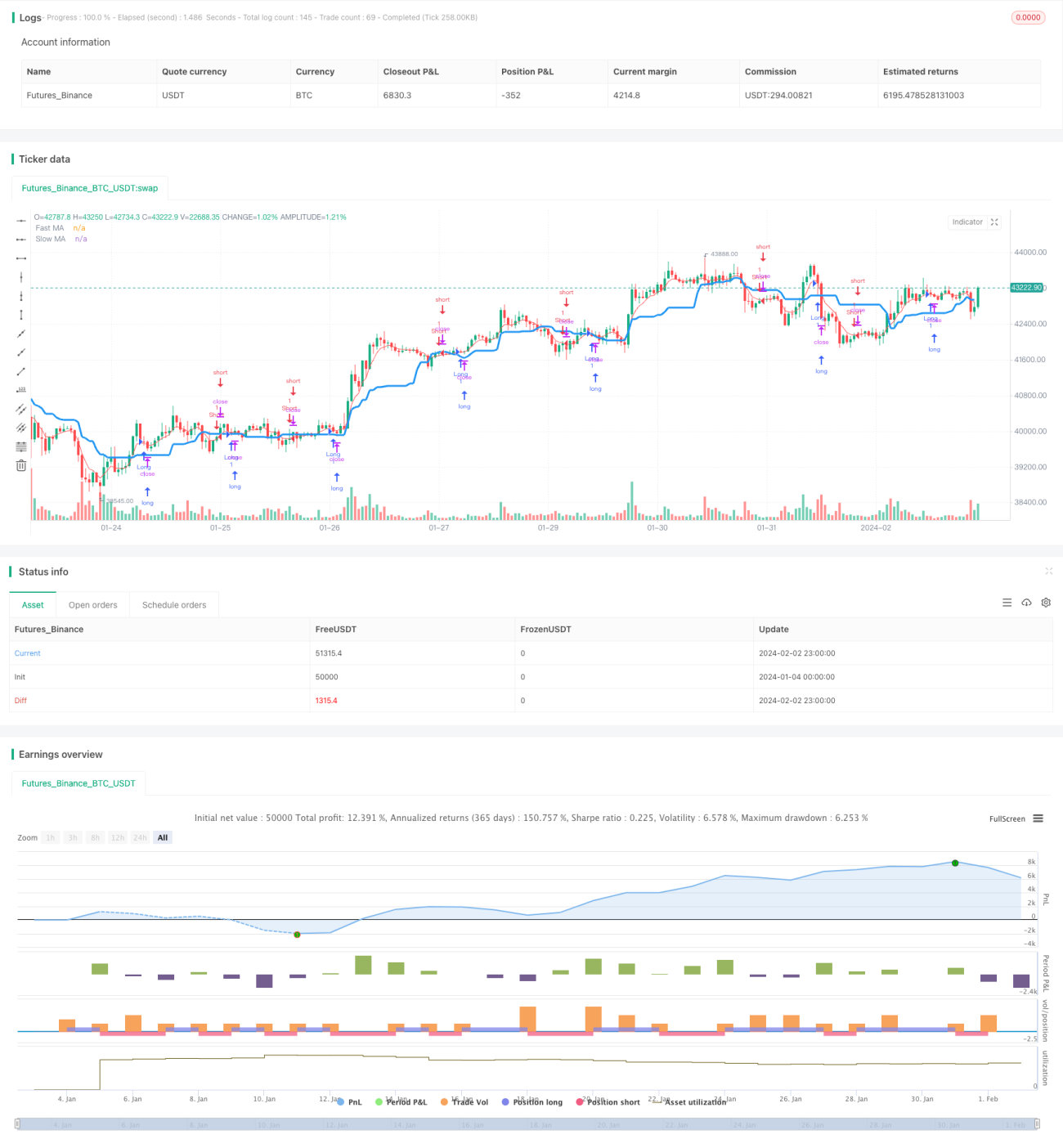

La stratégie de suivi de tendance à double moyenne mobile (Dual Moving Average Trend Tracking Strategy) est une stratégie de trading quantitatif qui utilise la combinaison d'une moyenne mobile rapide et d'une moyenne mobile lente pour déterminer la direction de la tendance, et utilise la couleur du corps des chandeliers comme signal d'entrée. Cette stratégie combine à la fois le suivi de tendance et le trading de retournement.

Principe de la stratégie

Cette stratégie utilise une moyenne mobile lente de période 20 pour juger de la direction globale de la tendance : lorsque le prix la traverse à la hausse, la tendance est considérée comme haussière ; lorsqu'il la traverse à la baisse, la tendance est baissière. Parallèlement, une moyenne mobile rapide de période 5 est utilisée comme filtre d'entrée : un signal de trading n'est émis que lorsque le prix franchit cette moyenne mobile rapide. De plus, la stratégie vérifie la couleur du corps des N dernières bougies : si les corps sont consécutivement rouges et en conjonction avec une tendance haussière, un signal long est émis ; si les corps sont consécutivement verts et en conjonction avec une tendance baissière, un signal court est émis, afin d'éviter les faux breakouts.

La stratégie intègre trois dimensions d'information : la tendance globale, la moyenne mobile à court terme et le corps des bougies, ce qui améliore la fiabilité des signaux de trading. Un signal n'est émis que lorsque ces trois dimensions sont alignées, filtrant ainsi une partie du bruit.

Avantages de la stratégie

- Elle combine les caractéristiques du suivi de tendance et du trading de retournement, ce qui lui permet de s'adapter à différents environnements de marché.

- Avant l'émission d'un signal de trading, une analyse multidimensionnelle est effectuée, filtrant efficacement les faux signaux et améliorant le taux de réussite.

- L'espace d'optimisation des paramètres est large : il est possible d'ajuster la longueur des moyennes mobiles, le nombre de bougies à vérifier pour la couleur du corps, etc.

- La logique de la stratégie est claire et simple, facile à comprendre, adaptée aux débutants.

Risques de la stratégie

- Dans des marchés très volatils, elle peut générer des séquences de pertes et entraîner des drawdowns importants. Il est possible d'ajuster les paramètres des moyennes mobiles ou d'ajouter un stop-loss pour y remédier.

- En phase de consolidation latérale, elle peut provoquer des whipsaws et entraîner des pertes. Il est possible d'ajuster le nombre de bougies vérifiées pour la couleur du corps ou de désactiver le trading de retournement.

- Un backtest approfondi est nécessaire pour s'assurer que les paramètres sont raisonnables, sous peine d'affecter considérablement les performances de la stratégie.

Directions d'optimisation

- Tester différents types de moyennes mobiles, comme la moyenne mobile exponentielle ou la moyenne mobile adaptative de Kaufman.

- Ajouter un contrôle de volume de trading, par exemple un volume fixe ou un ajustement en fonction des capitaux propres du compte.

- Ajouter un mécanisme de stop-loss. Lorsque le prix repasse en dessous de la moyenne mobile lente, on peut envisager de sortir de la position en stop-loss.

- Tester la stratégie sur différents instruments pour évaluer sa stabilité et son adaptabilité.

Résumé

La stratégie de suivi de tendance à double moyenne mobile combine jugement de tendance et trading de retournement, permettant à la fois de capter efficacement les tendances de moyen et long terme et de réaliser des gains supplémentaires à court terme. Grâce à l'optimisation des paramètres et au renforcement des mécanismes, elle peut encore élargir l'espace de profit. Sa logique simple et claire la rend très adaptée aux débutants pour l'étude et la recherche. Cependant, toute stratégie doit être validée de manière approfondie sur différents instruments et avec différents paramètres pour garantir sa stabilité et sa rentabilité.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1