Stratégie de trading basée sur le croisement de moyennes mobiles

Aperçu

La stratégie de croisement des moyennes mobiles est une stratégie de trading d'actions assez courante. Cette stratégie calcule une moyenne mobile rapide et une moyenne mobile lente, et génère des signaux d'achat et de vente lorsqu'elles se croisent. Plus précisément, lorsque la moyenne mobile rapide traverse la moyenne mobile lente par le bas, un signal d'achat est généré ; lorsque la moyenne mobile rapide traverse la moyenne mobile lente par le haut, un signal de vente est généré.

Principe de la stratégie

La logique centrale de cette stratégie est la suivante : la moyenne mobile rapide représente la tendance à court terme de l'action, tandis que la moyenne mobile lente représente la tendance à long terme. Lorsque la tendance à court terme devient haussière (croisement doré), cela indique que l'action entre dans une zone d'achat ; lorsque la tendance à court terme devient baissière (croisement de la mort), cela indique que l'action entre dans une zone de vente.

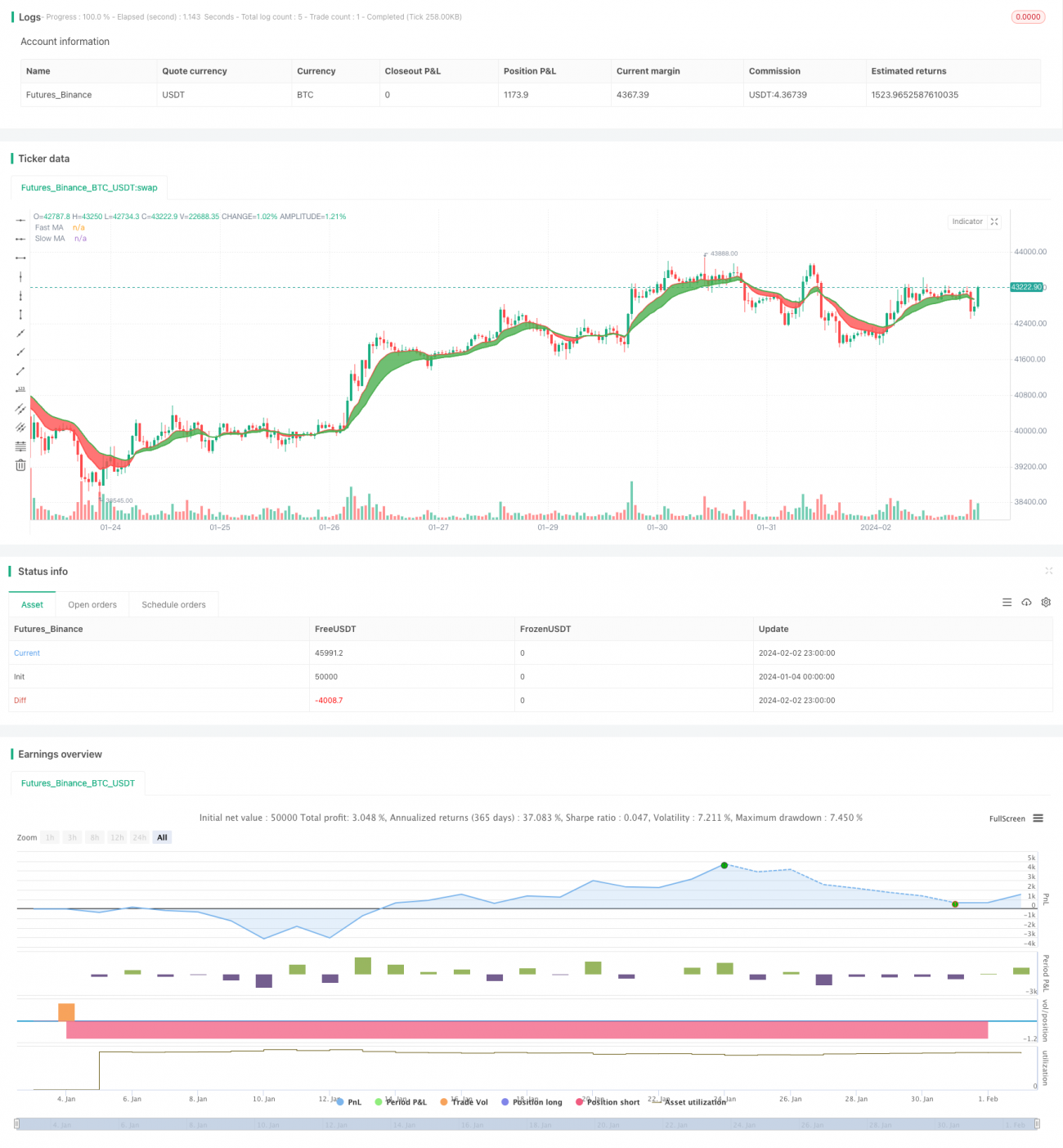

Plus précisément, cette stratégie définit une moyenne mobile rapide maFast et une moyenne mobile lente maSlow. maFast a une longueur de 9, représentant la tendance à court terme de l'action sur 9 jours ; maSlow a une longueur de 18, représentant la tendance à long terme sur 18 jours. La stratégie détermine les changements de tendance à court et à long terme en calculant les croisements des deux moyennes mobiles. Lorsque maFast croise maSlow par le haut, cela génère un signal d'achat ; lorsque maFast croise maSlow par le bas, cela génère un signal de vente.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Le principe est simple et facile à comprendre, ce qui le rend facile à comprendre et à mettre en œuvre.

- Les moyennes mobiles filtrent efficacement le bruit des prix des actions et génèrent des signaux de trading relativement fiables.

- La combinaison des moyennes mobiles rapides et lentes avec des tendances à court et à long terme rend les signaux de trading plus stables.

- Les paramètres des moyennes mobiles peuvent être ajustés de manière flexible pour s'adapter aux caractéristiques de différentes actions.

- L'optimisation des paramètres de période des moyennes mobiles peut obtenir de meilleurs résultats de trading.

Analyse des risques

Cette stratégie comporte également certains risques :

- Lorsque les prix des actions fluctuent fortement, cela peut générer davantage de faux signaux et des transactions excessives.

- Un réglage inapproprié des paramètres peut entraîner une fréquence de trading trop élevée ou des retards de signal.

- Il est difficile de suivre efficacement les marchés et les actions individuelles qui évoluent rapidement.

- Il existe un certain décalage temporel qui peut faire manquer des points d'achat ou de vente clés.

Ces risques peuvent être réduits en ajustant les paramètres des moyennes mobiles, en mettant en place des stratégies de stop-loss, etc.

Directions d'optimisation

Cette stratégie offre encore des possibilités d'optimisation :

- Combiner avec d'autres indicateurs techniques pour filtrer les signaux, par exemple le volume, STOCH, etc.

- Ajouter un mécanisme de jugement de tendance pour éviter de manquer la tendance principale.

- Optimiser les paramètres des moyennes mobiles pour trouver la meilleure combinaison de paramètres.

- Mettre en place une stratégie de stop-loss pour contrôler les pertes par transaction.

- Combiner avec des modèles d'apprentissage profond pour prédire les mouvements de prix.

Conclusion

Dans l'ensemble, la stratégie de croisement des moyennes mobiles est une stratégie très classique et pratique. Son principe est simple, facile à mettre en œuvre, et largement utilisé dans le trading réel. En optimisant les paramètres et en utilisant des indicateurs techniques auxiliaires, cette stratégie peut être améliorée pour obtenir un meilleur rapport risque/rendement. En résumé, cette stratégie est une pierre angulaire importante du trading quantitatif et mérite une étude et une application approfondies.

- 1