Stratégie de trading quantitatif basée sur le franchissement de deux moyennes mobiles

Aperçu

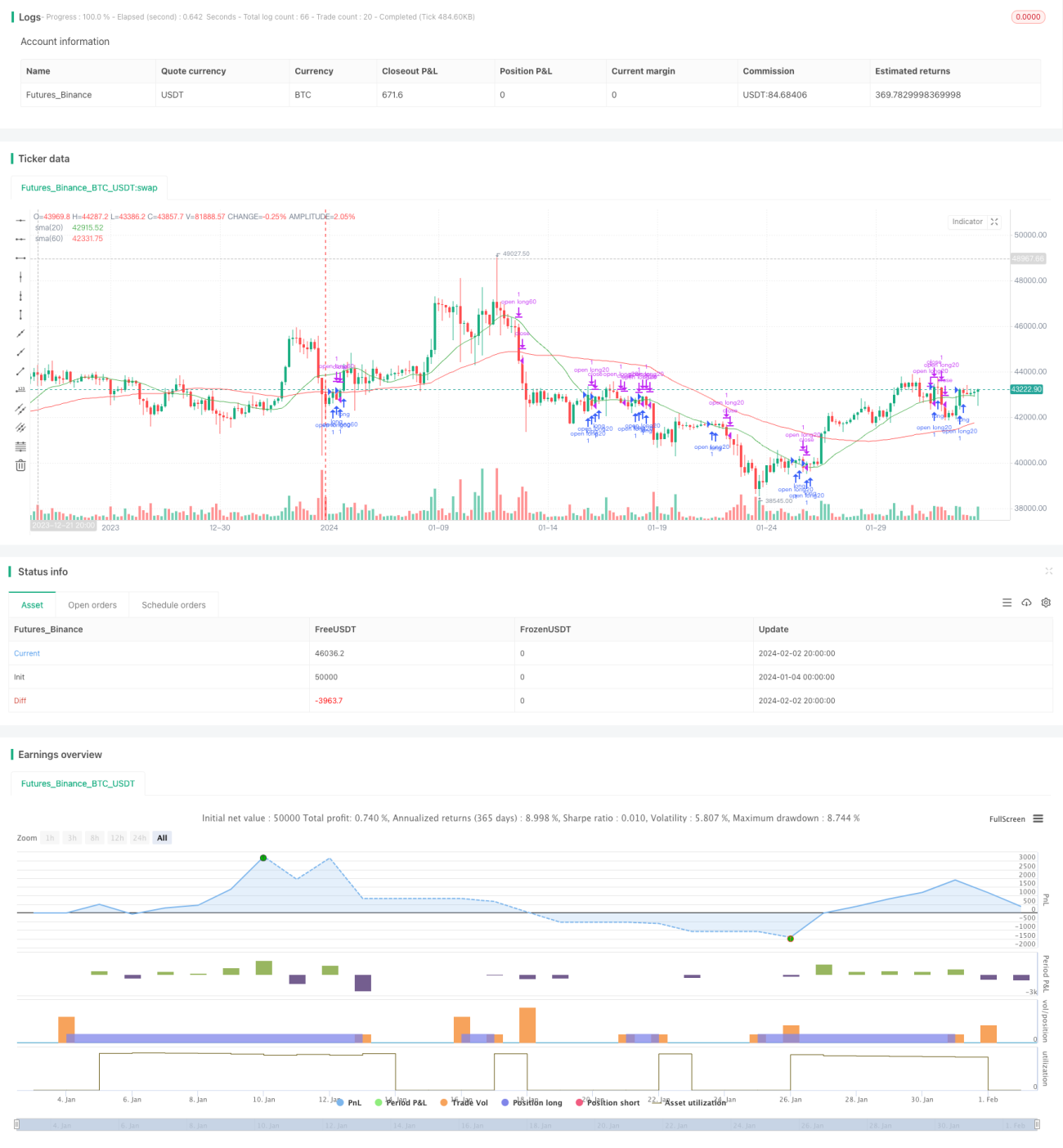

La stratégie de rupture de double moyenne mobile est une stratégie de trading quantitatif typique de suivi de tendance. Elle calcule des moyennes mobiles simples sur différentes périodes et génère des signaux de trading lorsque le prix franchit ces moyennes mobiles, afin de déterminer les positions. Cette stratégie utilise une moyenne mobile sur 20 jours et une sur 60 jours comme signaux de trading.

Principe de la stratégie

Le cœur de la stratégie de rupture de double moyenne mobile consiste à utiliser des moyennes mobiles de différentes périodes pour capturer les tendances de prix, et à émettre des signaux de trading lorsque le prix franchit ces moyennes mobiles.

Concrètement, cette stratégie emploie une moyenne mobile simple sur 20 jours et une sur 60 jours. Ces deux moyennes mobiles peuvent être considérées respectivement comme des outils pour capturer les tendances à court terme et à moyen/long terme. Lorsque le prix à court terme franchit le prix à moyen/long terme, cela indique une tendance haussière et il convient d'acheter ; lorsque le prix à court terme passe en dessous du prix à moyen/long terme, cela indique une tendance baissière et il faut réduire les positions.

Dans le code, ta.crossover et ta.crossunder sont utilisés pour déterminer si le prix franchit à la hausse ou à la baisse une moyenne mobile donnée. Lorsqu'un franchissement se produit, un ordre d'achat ou de réduction de position est émis.

Avantages de la stratégie

La stratégie de rupture de double moyenne mobile présente plusieurs avantages :

- Concept simple, facile à comprendre et à mettre en œuvre.

- Capacité à suivre efficacement les tendances du marché, évitant les bruits parasites.

- Peu de paramètres, faciles à optimiser.

- Flexibilité dans le choix des périodes de moyennes mobiles pour ajuster la sensibilité au marché.

Risques de la stratégie

La stratégie de rupture de double moyenne mobile comporte également certains risques :

- En période de marché sans tendance (range), elle génère de nombreux faux signaux. Cela peut être atténué en augmentant la période de détention des positions.

- Incapacité à capturer efficacement les retournements rapides du marché. Peut être combinée avec d'autres indicateurs comme filtre.

- Les moyennes mobiles sont intrinsèquement retardataires et ne peuvent pas anticiper les variations de prix. On peut raccourcir les périodes pour améliorer la réactivité.

Axes d'optimisation de la stratégie

La stratégie de rupture de double moyenne mobile peut être optimisée selon plusieurs dimensions :

- Optimiser les paramètres de périodes des moyennes mobiles pour trouver la meilleure combinaison.

- Ajouter d'autres indicateurs pour éviter les faux signaux, par exemple MACD, KDJ, etc.

- Ajouter une logique de stop-loss.

- Intégrer l'analyse sur plusieurs périodes pour obtenir une approche multi-timeframe.

Résumé

La stratégie de rupture de double moyenne mobile est une stratégie de suivi de tendance simple et pratique. Elle permet de capturer efficacement les tendances à moyen et long terme tout en évitant le bruit du marché à court terme. De plus, la stratégie est facile à comprendre et à mettre en œuvre, avec un nombre réduit de paramètres, ce qui la rend très adaptée aux exigences du trading quantitatif. Bien sûr, elle présente des axes d'amélioration, notamment l'optimisation des paramètres, l'ajout de filtres de signaux et de logiques de stop-loss, afin de la rendre plus stable et plus rentable.

- 1