Stratégie de suivi de tendance par croisement de moyennes mobiles sur plusieurs horizons temporels

Aperçu

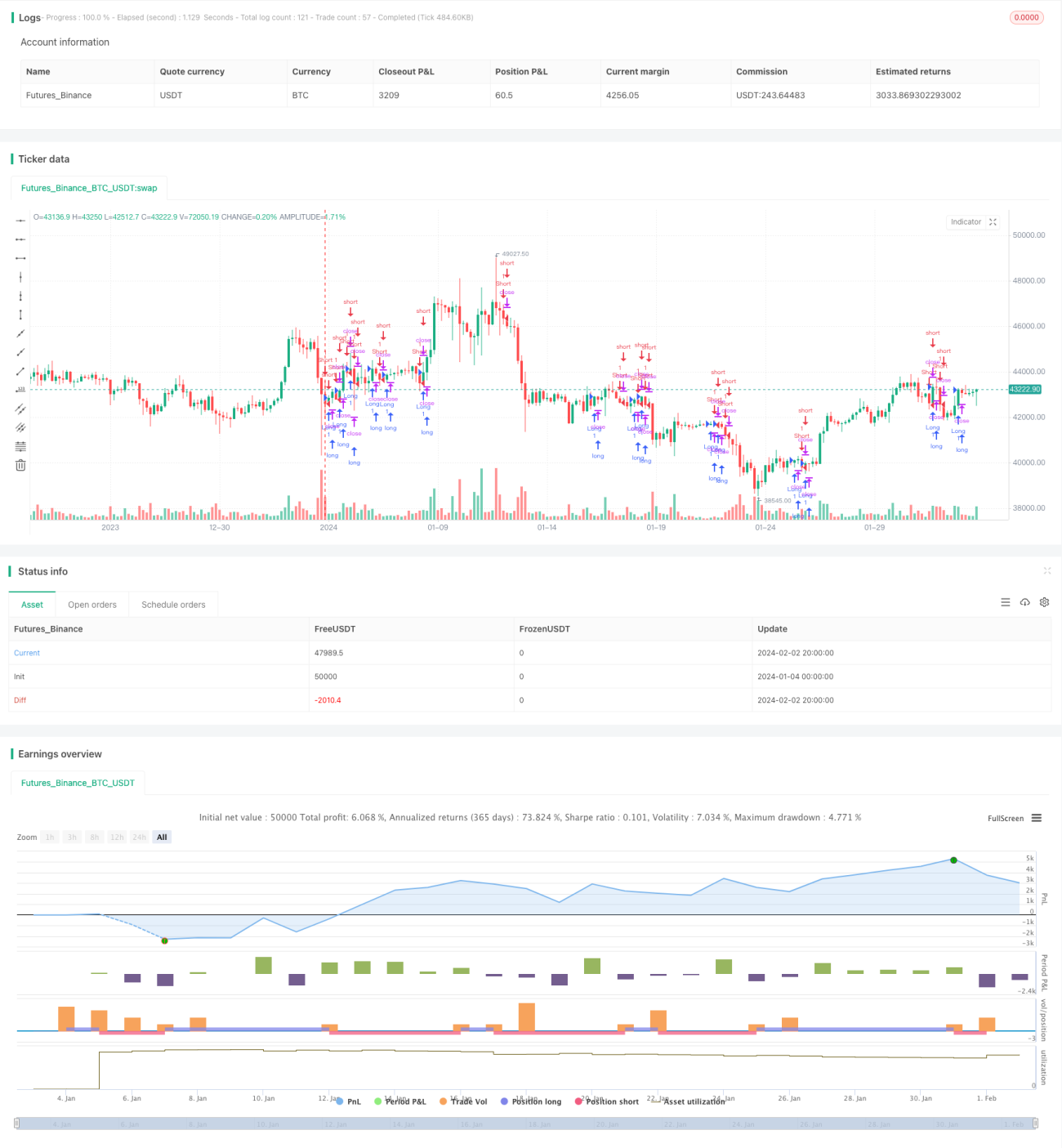

Cette stratégie détermine la tendance sur plusieurs horizons temporels en calculant des moyennes mobiles de différentes périodes. Lorsque le prix franchit une moyenne mobile, des positions longues ou courtes sont ouvertes en conséquence. Parallèlement, des stop-loss et take-profit sont utilisés pour équilibrer le risque et le rendement.

Principe de la stratégie

La stratégie repose principalement sur les points suivants :

-

Calcul de quatre moyennes mobiles simples (SMA) sur 21, 50, 100 et 200 jours.

-

Lorsque le prix franchit à la hausse l'une quelconque de ces moyennes, on passe en position longue ; lorsqu'il la franchit à la baisse, on passe en position courte.

-

En position longue, le stop-loss est placé près du plus bas de la bougie précédente ; en position courte, il est placé près du plus haut de la bougie précédente.

-

Le take-profit long est défini à une certaine distance en dessous du plus bas ; le take-profit short, à une certaine distance au-dessus du plus haut.

-

Lorsque le prix touche le stop-loss ou le take-profit, la position est fermée.

Cette approche multi-temporelle améliore la fiabilité des signaux de trading, en suivant la tendance lorsqu'elle est clairement établie. De plus, les stop-loss et take-profit permettent de contrôler le risque, en sortant du marché lorsque les pertes s'aggravent ou que les gains atteignent un certain niveau.

Analyse des avantages

Les principaux avantages de cette stratégie sont :

-

Jugement multi-temporel, fiabilité accrue des signaux. La combinaison de croisements de moyennes mobiles de différentes périodes permet de filtrer certains faux signaux et de sélectionner les meilleurs moments pour trader.

-

Stop-loss et take-profit dynamiques facilitent la gestion des risques. Calculés à partir des données de bougies, ils permettent de définir des fourchettes adaptées à la volatilité réelle du marché, limitant ainsi efficacement la perte maximale par transaction.

-

Code clair et simple. Basé sur la syntaxe de stratégie de Pine Editor, le code est structuré, lisible et facile à paramétrer et optimiser.

-

Applicable en trading réel. Le croisement de moyennes mobiles est une approche classique ; une fois les paramètres ajustés, elle peut être utilisée en pratique avec une performance relativement stable.

Analyse des risques

Cette stratégie comporte également certains risques, principalement :

-

Risque d'erreur de tendance. Les moyennes mobiles peuvent être décalées ou donner de faux signaux, entraînant des décisions de trading erronées.

-

Risque de pertes en cas de forte volatilité. Lors de gaps ou de retournements massifs, le stop-loss peut être déclenché facilement, causant des pertes importantes.

-

Un réglage inapproprié des paramètres peut amplifier les pertes. Si le stop-loss est trop large ou le take-profit trop serré, la perte unitaire peut augmenter.

-

Risque de détention prolongée. La stratégie se concentre sur le suivi de tendance mais ne prend pas en compte le ratio rendement/drawdown à long terme ; une exposition permanente peut consommer beaucoup de capital.

-

Différences de plateforme en trading réel. Les coûts de transaction, le slippage, etc., peuvent affecter le rendement sur des plateformes complètes.

Contre-mesures :

-

Valider les signaux avec d'autres indicateurs (ex : KDJ, MACD).

-

Ajuster l'amplitude du stop-loss en fonction des conditions de marché pour éviter un déclenchement trop facile.

-

Optimiser les paramètres et évaluer le drawdown à long terme par des tests répétés pour trouver la meilleure combinaison.

-

Tester la stratégie en backtesting sur simulateur et ajouter un stop-loss manuel.

Pistes d'optimisation

La stratégie peut encore être améliorée dans les directions suivantes :

-

Ajouter des conditions d'entrée et de sortie quantitatives. Par exemple, filtrer les nouveaux plus hauts ou plus bas pour ne trader que sur des tendances claires.

-

Intégrer une gestion de capital et un dimensionnement de position dynamique en fonction du compte et des conditions du marché.

-

Ajouter des indicateurs de tendance supplémentaires (PRZ, ATR, DMI) pour définir des règles de sélection et de filtrage.

-

Mettre en place un mécanisme de sortie alterné : après un gain, un stop-loss mobile basé sur le retracement du prix pour protéger les profits.

-

Construire un pool de titres selon un scoring intelligent, en évaluant divers indicateurs pour la sélection et l'ajustement du portefeuille.

-

Intégrer des techniques de gestion des risques basées sur l'apprentissage automatique (LSTM, RNN) pour réduire les erreurs humaines.

Conclusion

Cette stratégie utilise des croisements de moyennes mobiles simples sur plusieurs horizons temporels pour identifier la tendance, ce qui la rend facile à mettre en œuvre. Elle intègre des stop-loss et take-profit dynamiques pour contrôler le risque. Cependant, elle souffre de possibles faux signaux et d'une perte de capital en cas de marché volatil. En optimisant davantage les paramètres et en ajoutant des indicateurs techniques auxiliaires et des méthodes de gestion des risques, on peut obtenir des performances de trading plus robustes et stables.

- 1