Stratégie de trading basée sur l'indicateur RSI dynamique

Aperçu

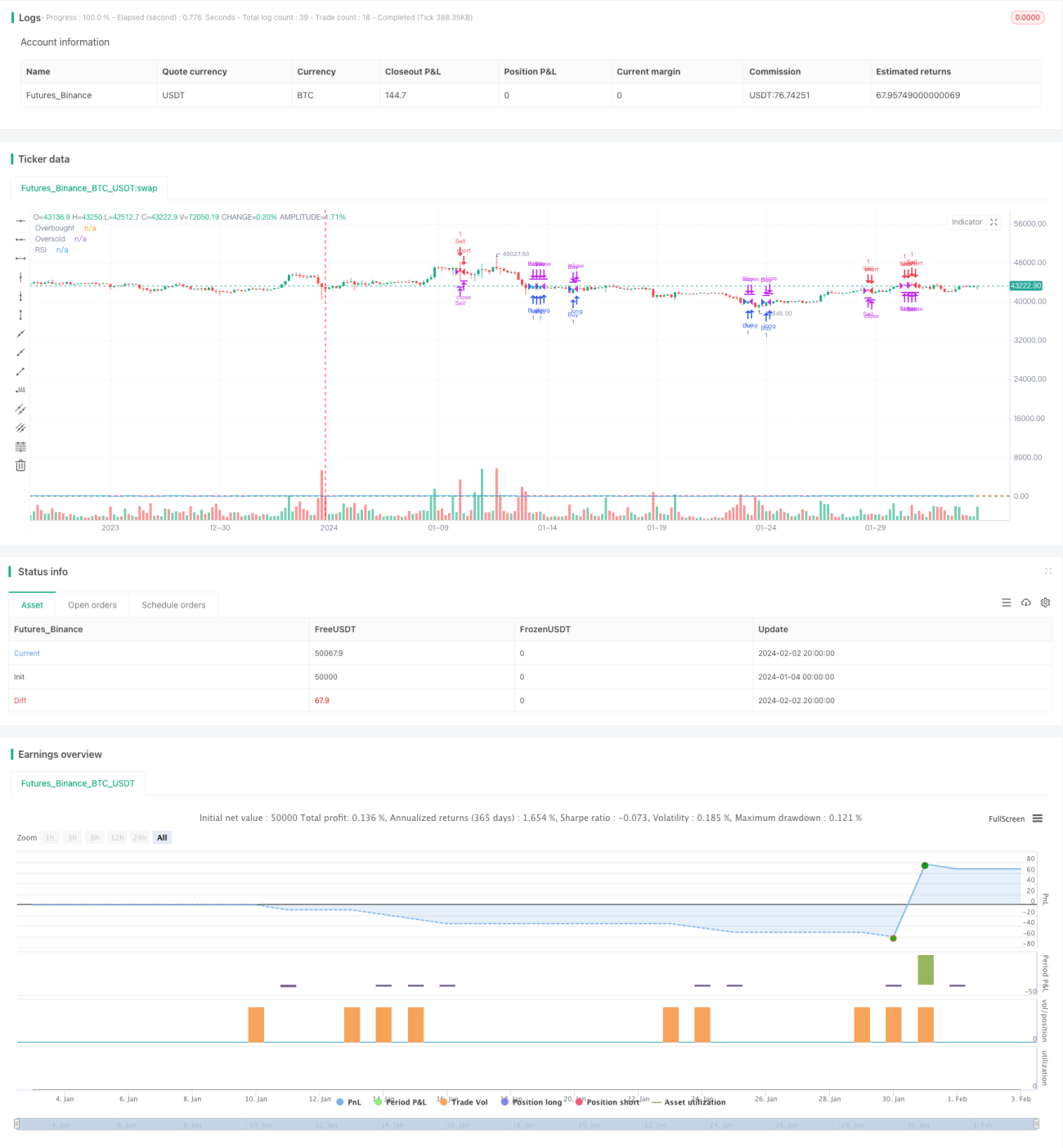

Cette stratégie construit une stratégie de trading en calculant l'indicateur RSI et en définissant des zones de surachat et de survente, combinées à un stop-loss dynamique et une sortie sur profit cible. Lorsque le RSI dépasse la zone de survente par le haut, on prend une position courte ; lorsqu'il dépasse la zone de survente par le bas, on prend une position longue. On définit également un trailing stop-loss et un profit cible pour sortir de la position.

Principe de la stratégie

Cette stratégie utilise l'indicateur RSI sur 14 jours pour juger la configuration technique du marché. Le RSI reflète le ratio de momentum haussier et baissier sur une période donnée, utilisé pour déterminer si le marché est suracheté ou survendu. Dans cette stratégie, la longueur du RSI est de 14. Lorsque le RSI dépasse 70 à la hausse, le marché est considéré comme suracheté, on prend alors une position courte ; lorsque le RSI passe sous 30, le marché est considéré comme survendu, on prend une position longue.

De plus, cette stratégie utilise un mécanisme de trailing stop dynamique. Lorsque l'on détient une position longue, le trailing stop est fixé à 97 % du prix de clôture ; lorsque l'on détient une position courte, le trailing stop est fixé à 103 % du prix de clôture. Cela permet de verrouiller la majeure partie des profits tout en évitant que le stop ne soit déclenché par la volatilité.

Enfin, cette stratégie utilise également un mécanisme de profit cible. Lorsque le profit de la position atteint 20 %, la position est fermée. Cela permet de verrouiller une partie des profits et d'éviter un retournement des gains.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utilisation du RSI pour identifier les situations de surachat/survente, permettant de capter rapidement les points de retournement du marché.

- Utilisation d'un trailing stop dynamique pour contrôler efficacement le risque.

- Fixation d'un niveau de profit cible pour verrouiller une partie des gains.

- Logique de stratégie claire et facile à comprendre, peu de paramètres, pratique pour le trading en conditions réelles.

- Possibilité d'optimiser facilement les paramètres tels que la longueur du RSI, les niveaux de surachat/survente, l'amplitude du stop-loss, etc.

Analyse des risques

Cette stratégie comporte également certains risques à surveiller :

- Possibilité de faux signaux de l'indicateur RSI, ce qui peut entraîner des pertes inutiles.

- Probabilité que le stop-loss soit franchi, ce qui peut amplifier les pertes.

- Cas où le profit cible est fixé trop bas, empêchant de réaliser suffisamment de gains en maintenant la position.

Pour faire face à ces risques, on peut optimiser les paramètres du RSI, ajuster l'amplitude du stop-loss, et assouplir les exigences de profit cible.

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres du RSI, ajuster les seuils de surachat/survente pour réduire la probabilité de faux signaux.

- Ajouter d'autres indicateurs de filtrage pour éviter les erreurs dues à la seule utilisation du RSI.

- Ajuster dynamiquement le niveau de profit cible pour que la stratégie puisse s'adapter aux conditions du marché.

- Intégrer des indicateurs de volume pour éviter les fausses cassures sur faible volume.

- Ajouter des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Conclusion

Cette stratégie a une logique globale claire, utilisant le RSI pour identifier le surachat/survente, combiné à un trailing stop dynamique et un profit cible pour la sortie. Ses avantages sont la facilité de compréhension et de mise en œuvre, un contrôle des risques efficace et une bonne extensibilité. Les prochaines étapes peuvent consister à optimiser la qualité des signaux, ajuster dynamiquement les paramètres, etc., pour rendre la stratégie plus intelligente.

- 1