Stratégie de suivi de retournement de momentum basée sur le SAR

Aperçu

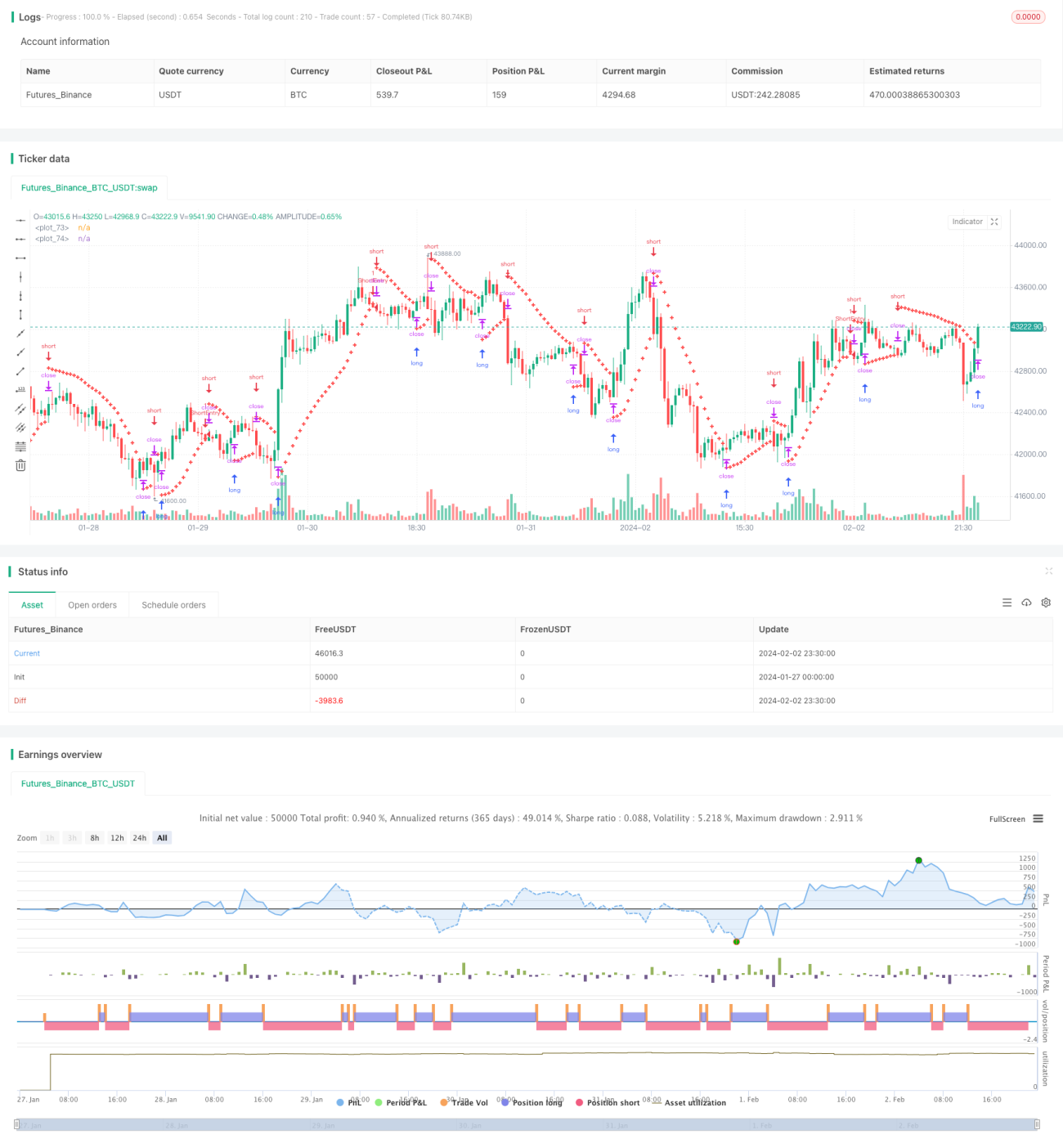

Cet article présente une stratégie de suivi de retournement de momentum basée sur l'indicateur Parabolic SAR (Parabolic Stop and Reverse). Cette stratégie utilise l'indicateur Parabolic SAR pour identifier les retournements de tendance potentiels sur le marché des futures Nifty et réaliser des transactions de suivi de tendance automatisées.

Cette stratégie convient principalement aux traders qui préfèrent les méthodes de trading systématisées, car elle fournit des signaux clairs d'entrée et de sortie. En capturant les tendances du marché, elle aide les traders à atteindre leurs objectifs financiers.

Principe de la stratégie

Cette stratégie utilise l'indicateur Parabolic SAR pour déterminer la direction de la tendance des prix. Dans une tendance haussière, la valeur SAR se situe en dessous du prix et monte progressivement à mesure que de nouveaux sommets apparaissent ; dans une tendance baissière, la valeur SAR se situe au-dessus du prix et descend progressivement à mesure que de nouveaux creux apparaissent.

Lorsque la valeur SAR croise le prix à la hausse ou à la baisse, cela indique un retournement de tendance potentiel, et la stratégie prendra une position courte ou longue en conséquence pour capturer la nouvelle direction de tendance.

Plus précisément, après avoir calculé initialement la valeur SAR actuelle et le facteur d'accélération, la stratégie suit en continu les nouveaux plus hauts ou plus bas des prix et ajuste la valeur SAR en conséquence. Sur la bougie confirmée, s'il s'agit d'une tendance haussière, on prend une position courte en dessous de la valeur SAR ; s'il s'agit d'une tendance baissière, on prend une position longue au-dessus de la valeur SAR.

Analyse des avantages de la stratégie

- Utilisation de l'indicateur classique Parabolic SAR pour capturer les retournements de marché

- Fournir des signaux d'entrée et de sortie systématiques clairs

- Aide à suivre la tendance pour obtenir des mouvements de prix supplémentaires

- Système de trading automatisé, sans décision manuelle

Analyse des risques

- L'indicateur SAR n'est pas fiable à 100 %, des signaux erronés peuvent apparaître

- Un échec de retournement peut entraîner un stop-loss

- Il faut tenir compte de l'impact de l'échéance du contrat sur la stratégie

- Il faut tenir compte de l'impact des coûts de transaction sur la rentabilité de la stratégie

Directions d'optimisation de la stratégie

- Optimisation des paramètres de l'indicateur SAR (pas, valeur initiale, valeur maximale, etc.)

- Combinaison avec d'autres indicateurs de signaux de retournement (comme RSI, MACD, etc.) pour juger les retournements

- Ajout de logique conditionnelle (volume, etc.) pour filtrer les signaux erronés

- Envisager de remplacer le stop-loss fixe par un stop-loss suiveur (trailing stop)

- Envisager un ajustement automatique de la taille des positions

Conclusion

Cette stratégie offre un système de trading automatisé pour capturer les retournements de tendance du marché à l'aide de l'indicateur Parabolic SAR. Elle fournit des signaux d'entrée et de sortie clairs pour les décisions de trading et aide à suivre la tendance pour réaliser des profits. Cependant, il faut également prendre en compte les problèmes de signaux erronés de l'indicateur, de risque de stop-loss, etc. Grâce à une optimisation continue, cette stratégie pourrait devenir une méthode fiable de suivi de tendance.

- 1