Stratégie de cassure parabolique de l'or

Aperçu

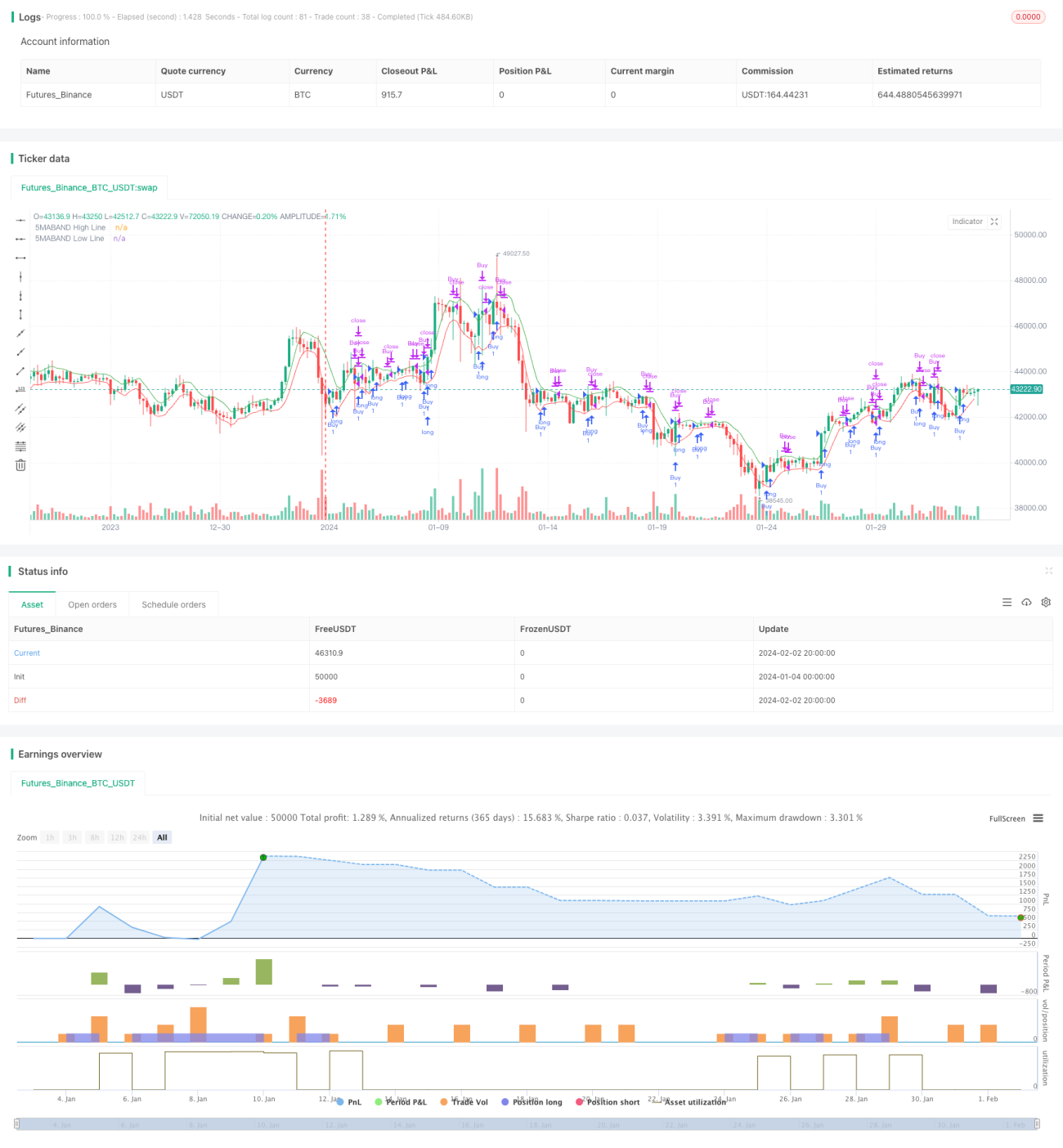

La stratégie de rupture en parabole dorée est une stratégie d'analyse technique qui combine l'identification de la formation de la parabole dorée avec un signal de sortie sur rupture de moyenne mobile. L'objectif est d'entrer en position lors de la formation de la parabole dorée et de sortir lors du signal de rupture de sortie, afin de réaliser des bénéfices.

Principe de la stratégie

Cette stratégie repose principalement sur les règles de décision suivantes :

- Utiliser la moyenne mobile simple des plus hauts et des plus bas de 5 bougies pour tracer le canal de la parabole dorée.

- Lorsque le cours de clôture traverse le canal de bas en haut, cela forme la figure de la parabole dorée, servant de signal d'achat pour entrer en position. Cela indique que le prix franchit la borne supérieure du canal et pourrait entrer dans une tendance haussière.

- Après l'achat, un trailing stop est placé près du prix d'entrée pour limiter les pertes. En même temps, un take-profit glissant est défini pour verrouiller les gains.

- Lorsque le prix franchit la borne inférieure du canal, un signal de sortie est généré, fermant l'ordre d'achat et sortant de la position. Cela indique que le prix pourrait revenir dans une phase de consolidation ou de tendance baissière.

Les principaux critères de jugement de cette stratégie comprennent l'identification de la formation de la parabole dorée et le signal de sortie sur rupture de moyenne mobile, ce qui permet d'entrer lors des ruptures de tendance et de gérer le risque via un stop-loss et un take-profit glissants.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Combine l'analyse des figures chartistes et les indicateurs techniques, améliorant la fiabilité des signaux de trading.

- Utilise un stop-loss glissant pour contrôler le risque par transaction, évitant des pertes excessives.

- Exploite un take-profit glissant pour verrouiller les gains et éviter leur érosion.

- Offre un ratio risque/récompense favorable, adapté aux investisseurs recherchant des rendements stables.

- La syntaxe simple de la stratégie EasyTrade facilite son écriture et son optimisation.

Risques de la stratégie

Cette stratégie comporte également les risques suivants :

- Le prix peut ne pas franchir efficacement le canal, entraînant une fausse rupture, ce qui génère des pertes inutiles. Il est possible de réduire la probabilité de fausses ruptures en optimisant les paramètres.

- Le stop-loss glissant peut être franchi, amplifiant les pertes. Il convient de définir une distance de stop appropriée.

- Le take-profit glissant peut sortir trop tôt, faisant manquer des opportunités de gains plus importants. Il faut ajuster la position du take-profit en fonction du marché.

- Les paramètres du canal doivent être adaptés périodiquement aux différentes phases du marché.

Pistes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Optimiser les paramètres du canal pour trouver une combinaison plus adaptée et améliorer la qualité des signaux.

- Ajouter d'autres filtres, comme une augmentation soudaine du volume de transactions, pour améliorer la précision des signaux.

- Tester d'autres signaux de sortie, tels que la sortie sur Bandes de Bollinger ou sur SAR Parabolique, afin de trouver de meilleurs points de sortie.

- Expérimenter différents algorithmes de stop-loss et de take-profit pour optimiser la gestion du capital.

- Intégrer un module adaptatif permettant d'optimiser automatiquement les paramètres en fonction des conditions de marché en temps réel.

Conclusion

La stratégie de rupture en parabole dorée combine l'analyse des figures chartistes et les indicateurs techniques, offrant des signaux de trading de bonne qualité ainsi qu'un contrôle du risque via le stop-loss et le take-profit. Cette stratégie peut être améliorée de plusieurs manières pour accroître sa rentabilité. Il s'agit d'une stratégie de trading quantitatif facile à maîtriser et aux rendements stables, adaptée aux investisseurs ayant une certaine base et souhaitant des gains réguliers.

- 1