Stratégie à deux volets : capture de retournement de tendance et stop-loss dynamique

Aperçu

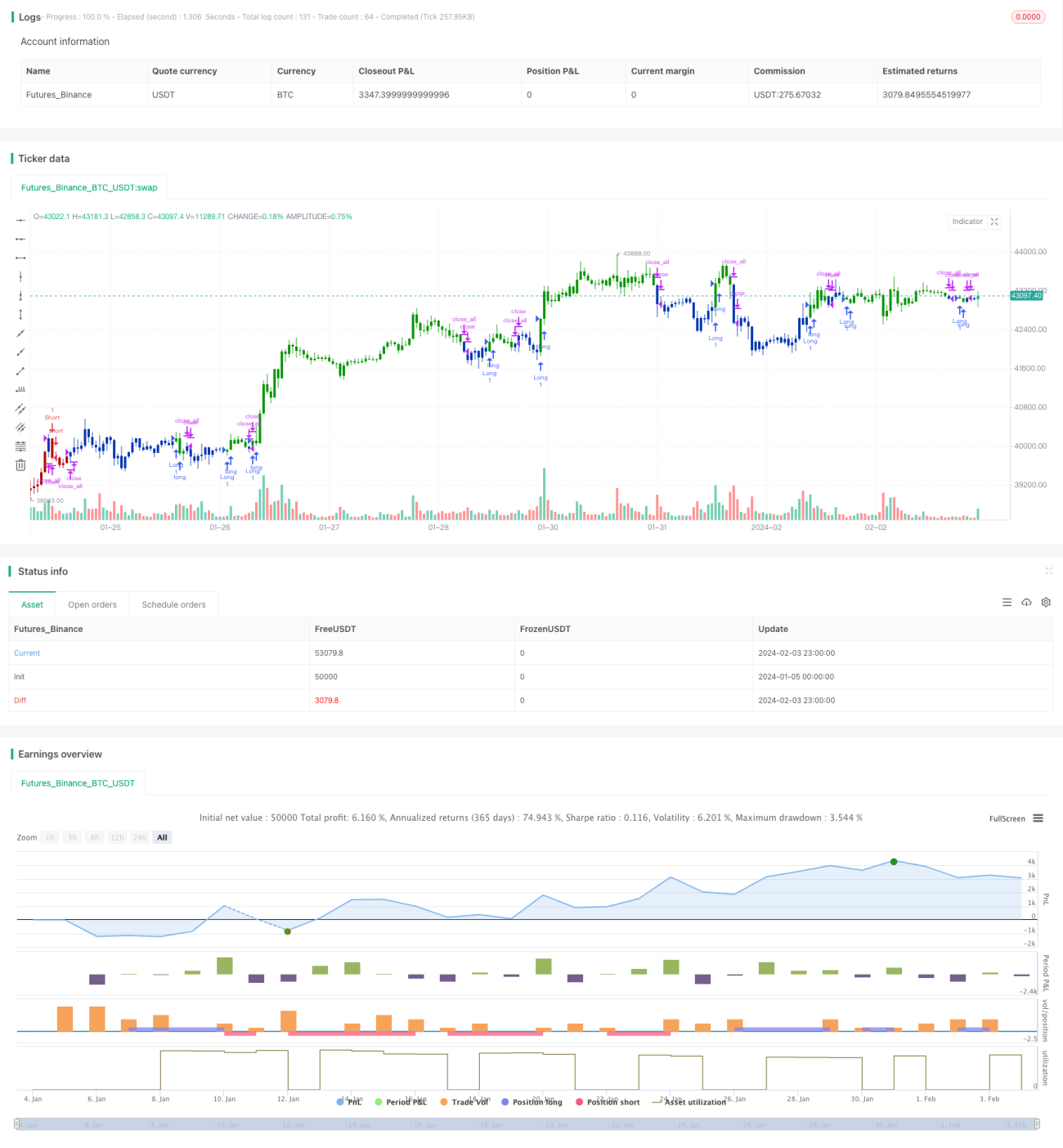

Cette stratégie est une stratégie double, combinant une stratégie de capture de retournement de tendance et une stratégie de stop-loss dynamique, dans le but de capturer les retournements de tendance tout en définissant un stop-loss dynamique pour contrôler le risque.

Principe de la stratégie

Stratégie de capture de retournement de tendance

Cette stratégie est basée sur les valeurs K et D de l'indicateur stochastique. Lorsque le prix baisse pendant deux jours consécutifs et que la valeur K dépasse la valeur D, un signal d'achat est généré. Lorsque le prix monte pendant deux jours consécutifs et que la valeur K descend en dessous de la valeur D, un signal de vente est généré. Cela permet de capturer les retournements de tendance des prix.

Stratégie de stop-loss dynamique

Cette stratégie définit un niveau de stop-loss dynamique basé sur la volatilité des prix et l'asymétrie (skewness). Elle calcule la volatilité des hauts et des bas des prix sur une période récente, puis, en combinant avec l'asymétrie, détermine si le marché se trouve dans un canal haussier ou baissier, afin de définir dynamiquement le prix de stop-loss. Cela permet d'ajuster la position du stop-loss en fonction des conditions du marché.

Les deux stratégies sont combinées : on capture un signal de retournement tout en définissant un stop-loss dynamique pour contrôler le risque.

Analyse des avantages

- Capacité à capturer les points de retournement des prix, adapté au trading de retournement.

- Définition d'un stop-loss dynamique, permettant d'ajuster la position du stop-loss en fonction des conditions du marché.

- Double confirmation des signaux, évitant les faux signaux.

- Contrôle du risque, garantissant les profits.

Analyse des risques

- Risque d'échec du retournement. Les signaux de retournement de prix peuvent échouer.

- Risque lié au paramétrage. Un mauvais réglage des paramètres peut affecter l'efficacité de la stratégie.

- Risque de liquidité. Certains instruments de trading manquent de liquidité, rendant le stop-loss impossible.

- Il est possible de contrôler les risques en optimisant les paramètres, en respectant strictement le stop-loss et en sélectionnant des instruments liquides.

Axes d'optimisation

- Optimiser les paramètres de l'indicateur stochastique pour trouver la meilleure combinaison.

- Optimiser les paramètres de stop-loss pour trouver la meilleure position de stop-loss.

- Ajouter des conditions de filtrage pour éviter d'ouvrir des positions dans un marché sans tendance.

- Ajouter un module de gestion de la taille des positions pour limiter la perte maximale.

- Grâce à une optimisation complète, la stratégie vise à capturer le plus possible les retournements de tendance tout en contrôlant le risque.

Résumé

Cette stratégie combine la capture de retournement de tendance et un stop-loss dynamique en une double approche. Elle permet à la fois de capturer les points de retournement des prix et de définir un stop-loss dynamique pour contrôler le risque. Il s'agit d'une stratégie de trading à court terme relativement stable. Grâce à une optimisation et un suivi continus, cette stratégie a le potentiel de générer des rendements stables.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/12/2020

// This is combo strategies for get a cumulative signal. - 1