Stratégie de combinaison de croisement de moyennes mobiles dynamiques

Aperçu

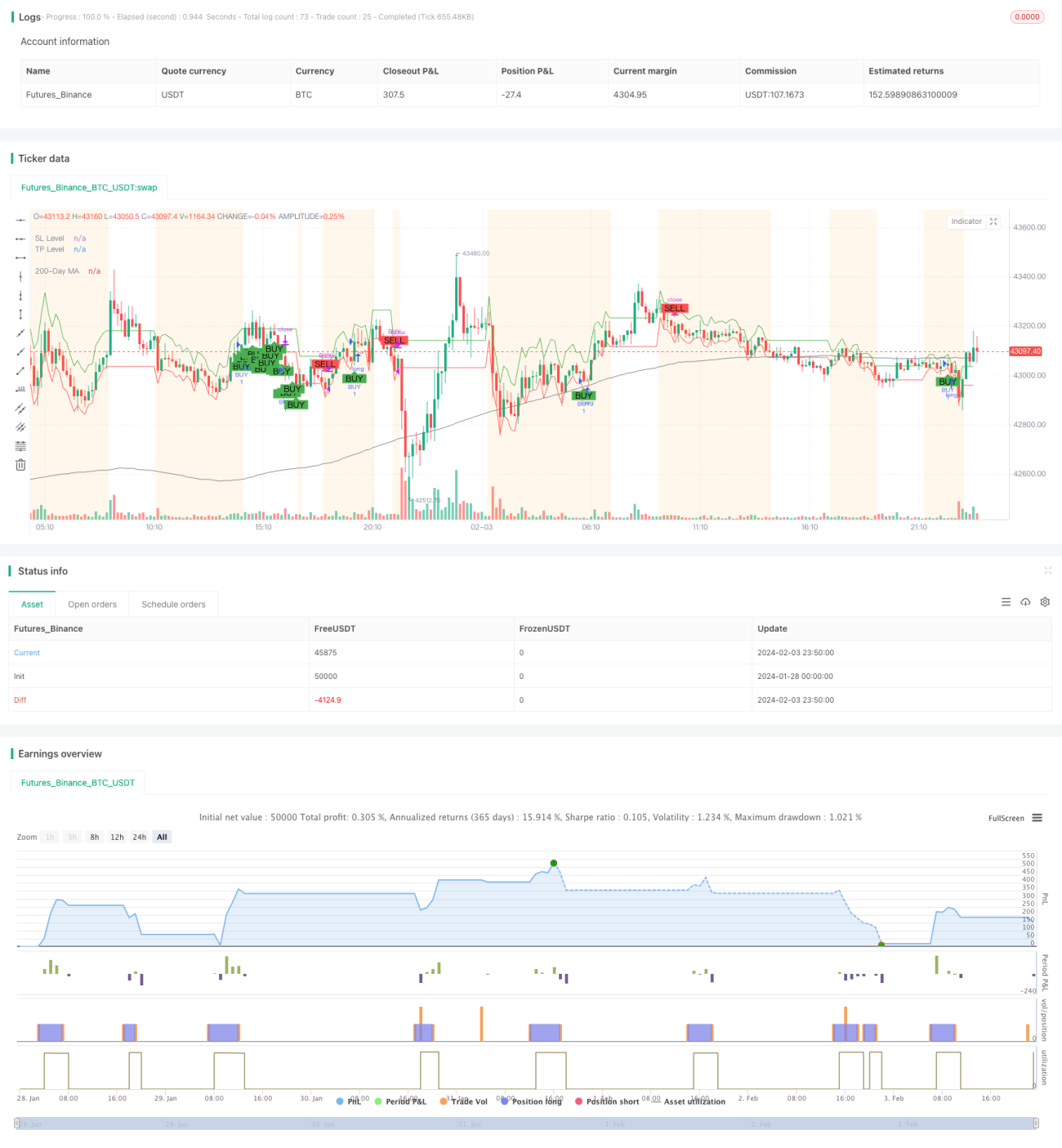

La stratégie combinée de croisement de moyennes mobiles dynamiques (Dynamic Moving Average Crossover Combo Strategy) est une stratégie de trading composite intégrant plusieurs indicateurs techniques et une détection des phases de marché. Elle calcule dynamiquement la volatilité du marché et détermine trois phases de marché (oscillation, tendance et consolidation) en fonction de la distance entre le prix et la moyenne mobile à long terme ainsi que de la volatilité. Selon la phase de marché, la stratégie adopte différentes règles d'entrée et de sortie, tout en combinant plusieurs indicateurs (croisement EMA/SMA, MACD et Bandes de Bollinger) pour générer des signaux d'achat et de vente.

Principe de la stratégie

Calcul de la volatilité du marché

Utilisation de l'indicateur ATR (Average True Range) pour calculer la volatilité intrajournalière des 14 derniers jours. Puis filtrage par une moyenne mobile simple sur 100 jours pour obtenir la volatilité moyenne.

Détermination de la phase de marché

Calcul de la distance du prix par rapport à la moyenne mobile simple sur 200 jours. Si la distance dépasse 1,5 fois la volatilité moyenne et que la direction est claire, le marché est considéré en tendance. Si la volatilité actuelle dépasse 1,5 fois la volatilité moyenne, le marché est considéré en oscillation.

Croisement EMA/SMA

La période de l'EMA rapide est de 10 jours, celle de la SMA lente de 30 jours. Lorsque l'EMA rapide croise à la hausse la SMA lente, un signal d'achat est généré.

MACD

Calcul du MACD avec paramètres 12, 26, 9. Un signal d'achat est généré lorsque l'histogramme MACD devient positif.

Bandes de Bollinger

Calcul de l'écart-type du canal sur 20 jours. Si la largeur du canal est inférieure à sa propre SMA sur 20 jours, le marché est considéré en consolidation.

Règles d'entrée

En période d'oscillation : croisement des moyennes rapide/lente ou histogramme MACD positif, et prix de clôture à l'intérieur des Bandes de Bollinger → entrée longue.

En période de tendance : croisement des moyennes rapide/lente ou histogramme MACD positif → entrée longue.

En période de consolidation : croisement des moyennes rapide/lente et prix de clôture au-dessus de la bande inférieure → entrée longue.

Règles de sortie

Sortie si les deux conditions suivantes sont réunies : histogramme MACD négatif pendant deux bougies consécutives, et prix de clôture en baisse pendant deux jours consécutifs.

En période d'oscillation : sortie supplémentaire lorsque le StockRSI entre en zone de surachat.

En période de consolidation : sortie supplémentaire lorsque le prix passe sous la bande supérieure.

Analyse des avantages

Il s'agit d'une stratégie de trading intelligente qui s'adapte aux conditions du marché, avec les avantages suivants :

- Opérations systématisées, réduisant les interventions subjectives.

- Adaptation des paramètres de la stratégie en fonction de l'environnement de marché, offrant une meilleure flexibilité.

- Combinaison de plusieurs indicateurs, augmentant la fiabilité des signaux.

- Stop-loss automatique via les Bandes de Bollinger, réduisant les risques.

- Filtrage complet des conditions pour éviter les faux signaux.

- Stop-loss et take-profit dynamiques pour suivre la tendance et capturer les gains.

Analyse des risques

Les principaux risques sont les suivants :

- Un paramétrage inapproprié peut entraîner l'échec de la stratégie. Il est recommandé d'optimiser les combinaisons de paramètres.

- Des événements imprévus peuvent rendre le modèle inefficace. Il est conseillé de mettre à jour régulièrement la logique de la stratégie.

- Les frais de transaction réduisent la marge bénéficiaire. Il est préférable de choisir un courtier à faibles commissions.

- La combinaison de multiples indicateurs augmente la complexité de la stratégie. Il est recommandé de sélectionner les indicateurs essentiels.

Pistes d'optimisation

La stratégie peut être optimisée selon les axes suivants :

- Affiner les critères de détermination de l'environnement de marché pour améliorer la précision.

- Ajouter un module d'apprentissage automatique pour une adaptation automatique des paramètres.

- Intégrer le traitement de texte pour évaluer les risques liés aux événements majeurs.

- Effectuer des backtests sur plusieurs marchés pour trouver la meilleure combinaison de paramètres.

- Ajouter une stratégie de trailing stop pour le take-profit.

Conclusion

La stratégie combinée de croisement de moyennes mobiles dynamiques est une stratégie de trading intelligente multi-indicateurs. Elle ajuste ses paramètres en fonction de l'environnement de marché et met en œuvre un trading systématique basé sur des conditions. Elle offre une bonne adaptabilité et une fiabilité accrue. Cependant, le paramétrage et l'ajout de nouveaux modules doivent être effectués avec prudence pour éviter une complexité excessive. Dans l'ensemble, il s'agit d'une approche quantitative viable.

- 1