Stratégie basée sur le croisement de deux moyennes mobiles

Aperçu

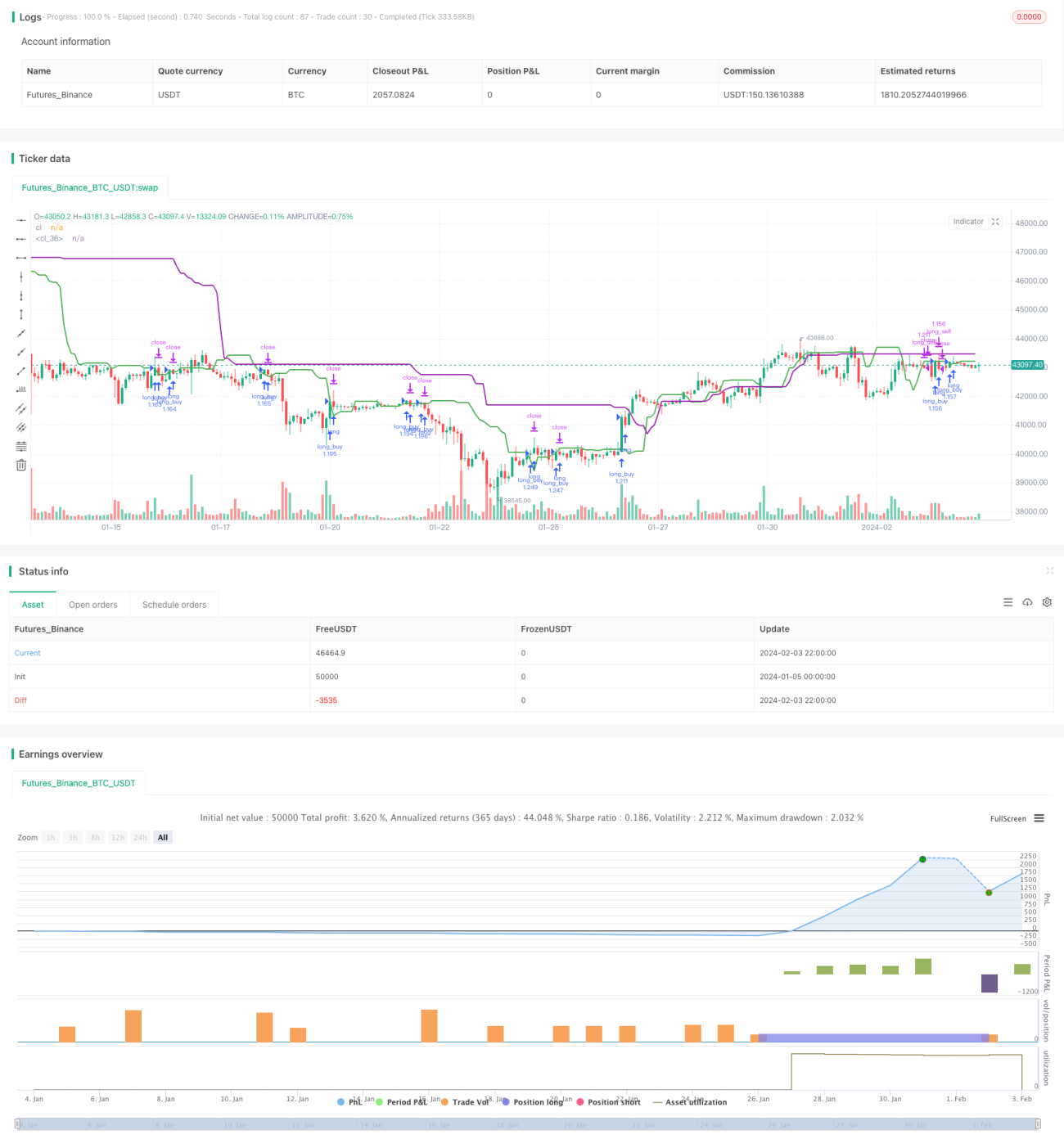

La stratégie de croisement de deux moyennes mobiles est une stratégie de trading quantitatif relativement simple. Elle calcule le prix de clôture moyen des 7 dernières bougies et celui des 20 dernières bougies. Lorsque la moyenne mobile courte croise à la hausse la moyenne mobile longue, on prend une position longue ; lorsqu'elle croise à la baisse la moyenne mobile longue, on prend une position courte. Cette approche permet de capter les points de retournement des tendances à moyen terme du marché.

Principe de la stratégie

La logique centrale de cette stratégie consiste à calculer le prix de clôture moyen des 7 dernières bougies (excluant la bougie actuelle) comme moyenne mobile courte, et le prix de clôture moyen des 20 bougies (excluant les 7 dernières) comme moyenne mobile longue. Lorsque la moyenne mobile courte croise à la hausse la moyenne mobile longue, cela indique que le marché passe d'une baisse à une hausse, on prend une position longue. Lorsque la moyenne mobile courte croise à la baisse la moyenne mobile longue, cela indique que le marché passe d'une hausse à une baisse, on prend une position courte.

Une fois le signal long déclenché, on ouvre une position longue en utilisant la totalité des fonds du compte. Une fois le signal court déclenché, on clôture la position longue existante et on ouvre une position courte avec le même nombre de contrats. Chaque position ouverte est détenue pendant 20 à 25 bougies. Pendant cette période, si une perte apparaît, on réduit de moitié la position ; si un profit suffisant est réalisé, on prend la moitié des bénéfices.

Analyse des avantages de la stratégie

Il s'agit d'une stratégie de croisement de deux moyennes mobiles très simple, dont les principaux avantages sont :

- Concept simple, facile à comprendre et à mettre en œuvre.

- Elle utilise le croisement de moyennes mobiles de différentes périodes pour déterminer les points de retournement des tendances à moyen terme, un indicateur technique largement adopté par de nombreuses stratégies quantitatives.

- Elle permet de filtrer efficacement le bruit aléatoire du marché et de capter les tendances à moyen terme.

- Cette stratégie est particulièrement adaptée au trading à moyen et long terme. Chaque position est détenue pendant 20 à 25 bougies, ce qui offre un bon ratio risque/récompense.

- La stratégie intègre des mécanismes de stop-loss et de take-profit pour contrôler les risques et verrouiller les profits.

Analyse des risques

Il s'agit d'une stratégie de suivi de tendance relativement simple, qui présente certains risques potentiels :

- Lorsque le marché entre dans une phase de range, les moyennes mobiles courte et longue peuvent se croiser plusieurs fois, générant de faux signaux et des transactions excessives.

- Des fluctuations brutales de prix à court terme pendant la période de détention peuvent déclencher le stop-loss.

- La stratégie ne parvient pas à identifier efficacement les vrais points de retournement de tendance, et les signaux peuvent être retardés.

Pour atténuer ces risques, on peut optimiser de la manière suivante :

- Ajouter des conditions de filtrage : lors du croisement des moyennes mobiles, vérifier si le prix franchit des niveaux de support ou de résistance clés pour filtrer les faux signaux.

- Ajuster la période de détention : réduire la durée moyenne de chaque position afin de limiter les pertes.

- Ajouter d'autres indicateurs techniques, tels que des indicateurs de volume ou de volatilité, pour déterminer le véritable point de retournement du marché.

Axes d'optimisation de la stratégie

Cette stratégie de croisement de deux moyennes mobiles est relativement simple ; elle peut être approfondie selon les axes suivants :

- Optimiser les paramètres des moyennes mobiles : tester différentes combinaisons de courtes et longues périodes pour trouver les paramètres optimaux.

- Ajouter d'autres indicateurs de filtrage, comme des indicateurs de volume ou de volatilité, pour éviter les faux signaux dans les marchés en range.

- Optimiser la stratégie de stop-loss et de take-profit : tester différents ratios pour déterminer les paramètres optimaux.

- Tester différents cycles de marché et optimiser la durée de détention des positions afin de déterminer dans quels cycles cette stratégie est la plus efficace.

- Intégrer des algorithmes d'apprentissage automatique pour optimiser en continu les paramètres de la stratégie via du backtesting, rendant la stratégie plus stable.

Conclusion

Cette stratégie est un croisement relativement simple de deux moyennes mobiles, qui utilise le croisement de moyennes mobiles de différentes périodes pour identifier les points de retournement des tendances à moyen terme. Elle est pratique, d'une conception simple et facile à exécuter. Cependant, elle présente certaines limites, principalement son incapacité à identifier efficacement les véritables points de retournement du marché. À l'avenir, il faudra l'optimiser en ajoutant des indicateurs de filtrage, en optimisant les paramètres, et en intégrant l'apprentissage automatique, afin qu'elle puisse générer de l'Alpha de manière stable dans un plus grand nombre de types de marchés.

- 1