Stratégie de suivi de volatilité des actions avec PSAR dynamique

Aperçu

Cette stratégie met en œuvre un suivi simple et efficace des fluctuations des actions ainsi qu'un stop-profit et stop-loss automatiques basés sur l'indicateur Parabolic SAR. Elle permet de suivre dynamiquement la tendance haussière ou baissière du cours d'une action et de définir automatiquement des niveaux de stop-profit et stop-loss aux points de retournement, sans intervention humaine, réalisant ainsi un trading automatisé.

Principe de la stratégie

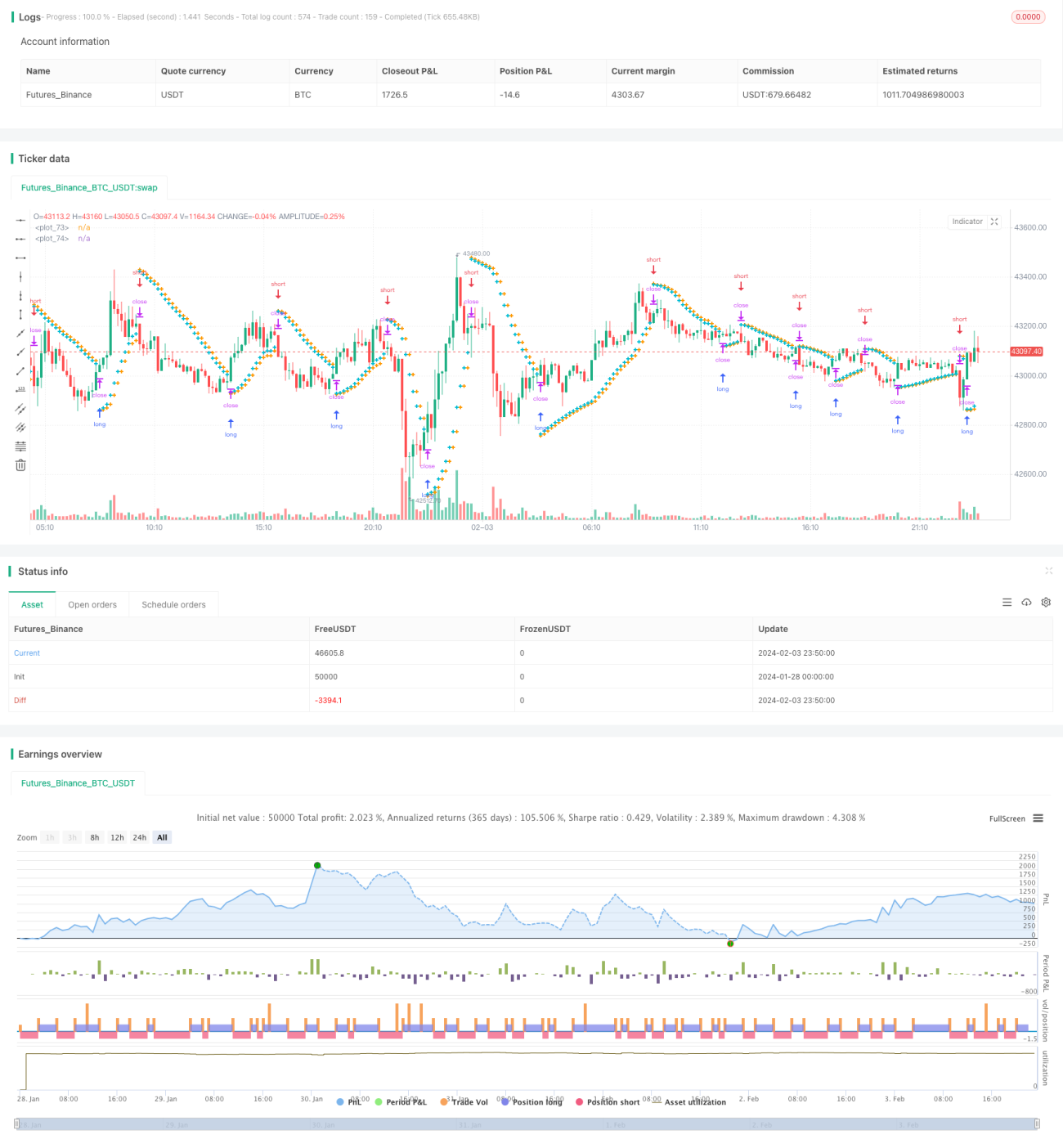

Cette stratégie utilise l'indicateur Parabolic SAR pour déterminer la direction de la tendance des fluctuations du cours d'une action. Lorsque l'indicateur PSAR se trouve sous la bougie, cela indique une tendance haussière ; lorsqu'il se trouve au-dessus de la bougie, cela indique une tendance baissière. La stratégie surveille en temps réel les variations de la valeur PSAR pour détecter les changements de tendance.

Lors d'une tendance haussière confirmée, la stratégie définit un stop-loss au niveau du PSAR de la prochaine bougie ; lors d'une tendance baissière confirmée, elle définit un stop-profit au niveau du PSAR de la prochaine bougie. Cela permet de réaliser automatiquement un stop-profit ou un stop-loss lorsque le cours de l'action s'inverse.

Parallèlement, la stratégie intègre des paramètres tels que la valeur de départ, le pas d'incrément et la valeur maximale, qui permettent d'ajuster la sensibilité de l'indicateur PSAR et ainsi d'optimiser l'efficacité du stop-profit et du stop-loss.

Avantages de la stratégie

Le principal avantage de cette stratégie est qu'elle automatise entièrement le suivi des fluctuations des actions et le stop-profit/stop-loss automatique. Elle permet de réaliser des bénéfices sans avoir à analyser manuellement les tendances du marché, réduisant considérablement le temps et l'effort nécessaires au trading manuel.

Contrairement aux stratégies traditionnelles de stop-profit et stop-loss, les niveaux de stop-profit et stop-loss de cette stratégie sont dynamiques et flottants, ce qui permet de capturer plus rapidement les opportunités créées par les variations de prix, tout en réduisant la probabilité d'erreurs de jugement et en augmentant le potentiel de profit.

Après optimisation des paramètres, cette stratégie peut générer des bénéfices continus dans les grandes tendances, tout en protégeant automatiquement le capital lors des retournements grâce à un stop-loss.

Analyse des risques

Le principal risque de cette stratégie réside dans la probabilité que l'indicateur PSAR se trompe sur la direction de la tendance. Lorsque le cours de l'action connaît des oscillations à court terme, l'indicateur PSAR peut émettre de faux signaux. Dans ce cas, il est nécessaire d'optimiser correctement les paramètres du PSAR pour améliorer la précision des décisions.

Un autre point de risque est que les niveaux de stop-profit et stop-loss soient trop proches du prix actuel. Cela peut augmenter la probabilité de franchissement du stop-loss, ce qui aurait un impact plus important sur le capital. Il convient alors d'élargir raisonnablement la plage de stop-profit et stop-loss pour garantir une marge de sécurité suffisante.

Directions d'optimisation de la stratégie

Les possibilités d'optimisation de cette stratégie se concentrent principalement sur le réglage des paramètres de l'indicateur PSAR lui-même. En testant différentes actions et en optimisant les réglages de la valeur de départ, du pas d'incrément et de la valeur maximale, on peut rendre l'indicateur PSAR plus sensible aux fluctuations de prix, tout en garantissant la précision des décisions. Cela nécessite un travail conséquent de backtesting et d'analyse.

Une autre direction d'optimisation consiste à définir la plage de stop-profit et stop-loss. Pour cela, il faut étudier la plage de fluctuation intraday des différentes actions, puis fixer un ratio gain/perte raisonnable sur cette base. Cela peut réduire davantage la probabilité de pertes en capital.

Résumé

Cette stratégie réalise un trading entièrement automatisé basé sur le suivi des actions et le stop-profit/stop-loss automatique en utilisant l'indicateur Parabolic SAR. Son principal avantage est de ne nécessiter aucune intervention humaine, ce qui réduit les coûts en temps et en effort. Les risques proviennent principalement des erreurs de l'indicateur, qui peuvent être atténués par l'optimisation des paramètres. Dans l'ensemble, cette stratégie offre une solution efficace et fiable pour le trading quantitatif d'actions.

- 1