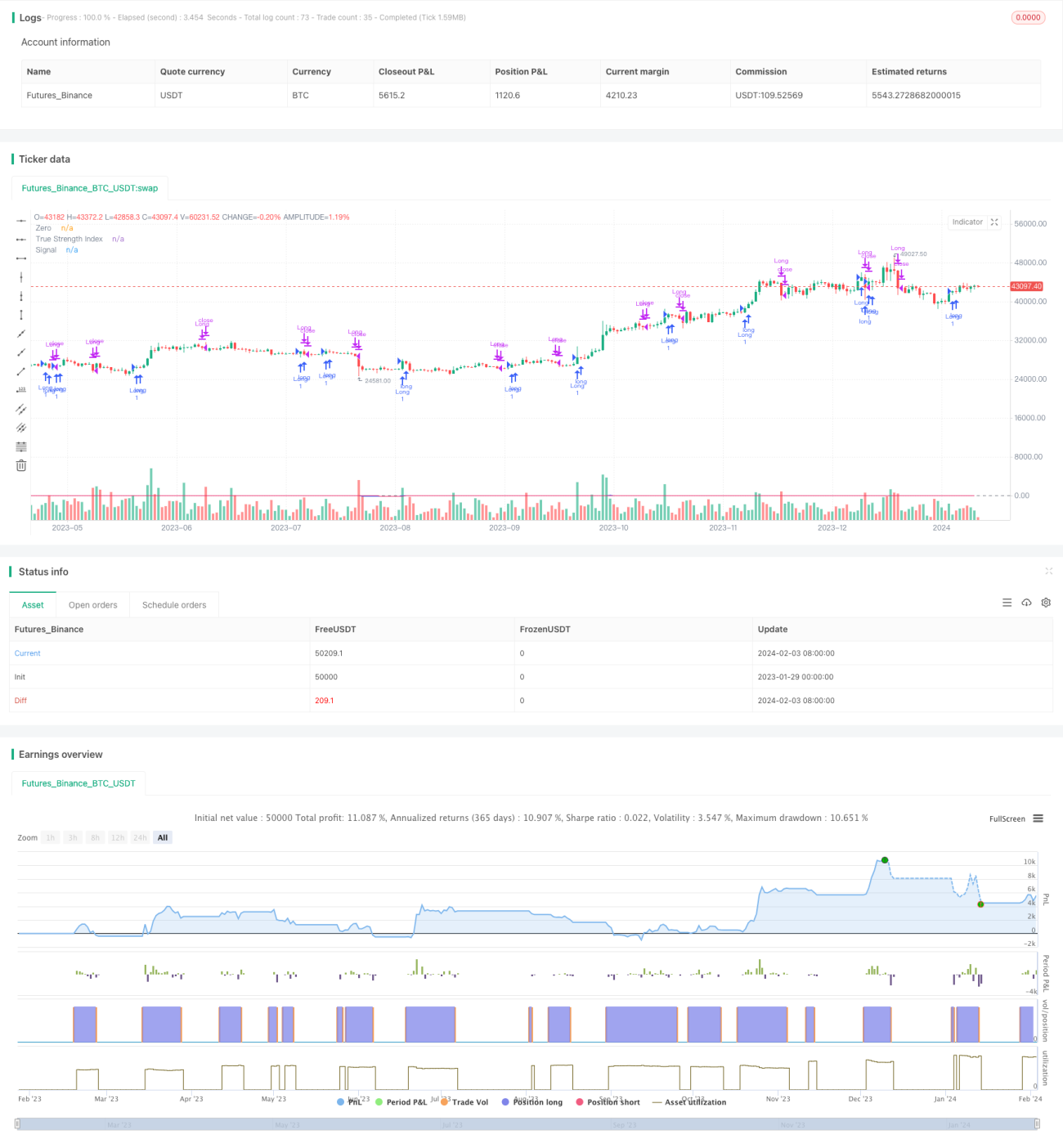

Stratégie d'oscillateur à double moyenne mobile lissée

Aperçu

Cette stratégie utilise l'indicateur de l'oscillateur à double lissage de moyenne mobile pour déterminer les points d'achat et de vente des actions. L'oscillateur à double lissage est constitué de deux moyennes mobiles exponentielles doubles avec des paramètres de long et court terme, qui mesurent les phénomènes de surachat et de survente en calculant le momentum des variations de prix.

Principe de la stratégie

L'indicateur central de cette stratégie est l'indice de l'oscillateur à double lissage (TSI). Sa méthode de calcul est la suivante :

- Calculer la variation de prix pc = close - preclose.

- Appliquer un double lissage exponentiel à pc, en prenant respectivement des moyennes exponentielles de long terme (12 jours) et de court terme (9 jours). On obtient double_smoothed_pc.

- De même, appliquer un double lissage exponentiel à la valeur absolue |pc| pour obtenir double_smoothed_abs_pc.

- Enfin, l'indice TSI = 100 * (double_smoothed_pc / double_smoothed_abs_pc).

En calculant la relation entre la valeur TSI et sa ligne de signal tsi_signal, on détermine les zones de surachat et de survente, ce qui permet de décider d'acheter ou de vendre.

Signal d'achat : la valeur TSI traverse sa ligne de signal vers le haut, indiquant un retournement du cours de l'action, entrant dans la zone de survente, on peut acheter.

Signal de vente : la valeur TSI traverse sa ligne de signal vers le bas, indiquant un retournement du cours et la fin de la zone de survente, il faut vendre.

Analyse des avantages

Le plus grand avantage de cette stratégie est d'utiliser l'indicateur de double lissage pour identifier les caractéristiques cycliques des prix. En utilisant simultanément des cycles longs et courts dans l'indicateur de double lissage, il peut capturer les tendances de prix de manière plus sensible et précise, offrant un avantage plus fort par rapport à une simple moyenne mobile lors de la détermination des points d'achat et de vente.

De plus, cette stratégie choisit l'indice TSI plutôt que d'autres indicateurs techniques courants, car le TSI met davantage l'accent sur le calcul du momentum des variations de prix. Cela permet de juger plus précisément les phénomènes de surachat et de survente, et ainsi d'obtenir de meilleurs points d'entrée et de sortie.

Analyse des risques

Le plus grand risque de cette stratégie réside dans la sensibilité élevée du double lissage aux variations de prix, ce qui peut générer des faux signaux lorsque le cours oscille. De plus, le critère de jugement des zones de surachat et de survente par l'indice TSI reste subjectif, et un mauvais réglage des paramètres peut affecter la précision.

Pour contrôler ces risques, il est recommandé d'optimiser les paramètres, d'ajuster la longueur des moyennes mobiles longues et courtes ; tout en combinant d'autres indicateurs pour valider les signaux, afin d'éviter d'ouvrir des positions dans des marchés volatils. En outre, il est également nécessaire d'optimiser la stratégie de stop-loss et de mettre en place des mesures de contrôle des risques pour les événements imprévus.

Axes d'optimisation

Les axes d'optimisation de cette stratégie se concentrent principalement sur les aspects suivants :

-

Optimisation des paramètres. On peut effectuer davantage de backtests pour trouver la combinaison optimale des paramètres des moyennes longues, courtes et de la ligne de signal, améliorant ainsi la sensibilité de l'indicateur.

-

Configuration d'indicateurs de filtrage. Par exemple, combiner avec d'autres indicateurs comme les bandes de Bollinger, le KDJ, etc., pour valider les signaux d'achat/vente et éviter les ouvertures de positions erronées. Ou bien instaurer un filtre de volume, n'ouvrir des positions que lorsque le volume de transactions augmente.

-

Ajout d'une stratégie de stop-loss. Mettre en place un stop-loss suiveur, un stop-loss temporel pour contrôler les pertes individuelles. En outre, on peut également interrompre les transactions en fonction des conditions générales du marché pour maîtriser le risque systémique.

-

Optimisation de la gestion des positions. Mettre en place une taille et un ratio de position ajustables dynamiquement, capables de contrôler l'exposition au risque de chaque transaction en fonction des conditions du marché.

Résumé

Cette stratégie utilise la méthode de calcul de l'oscillateur à double lissage (TSI) et intègre à la fois des cycles longs et courts pour analyser le momentum des variations de prix, afin de déterminer les zones de surachat et de survente et de décider des moments d'achat et de vente. Par rapport à une simple moyenne mobile, elle offre l'avantage d'être plus précise et sensible. Bien sûr, il est nécessaire d'optimiser les paramètres de manière appropriée et de s'appuyer sur d'autres indicateurs pour filtrer les signaux, améliorant ainsi la stabilité et la rentabilité de la stratégie. Dans l'ensemble, cette stratégie fournit un moyen technique efficace pour déterminer les points d'achat et de vente, et mérite d'être vérifiée et optimisée en conditions réelles.

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1