Stratégie de trading de rupture de momentum avec les bandes de Bollinger

Aperçu

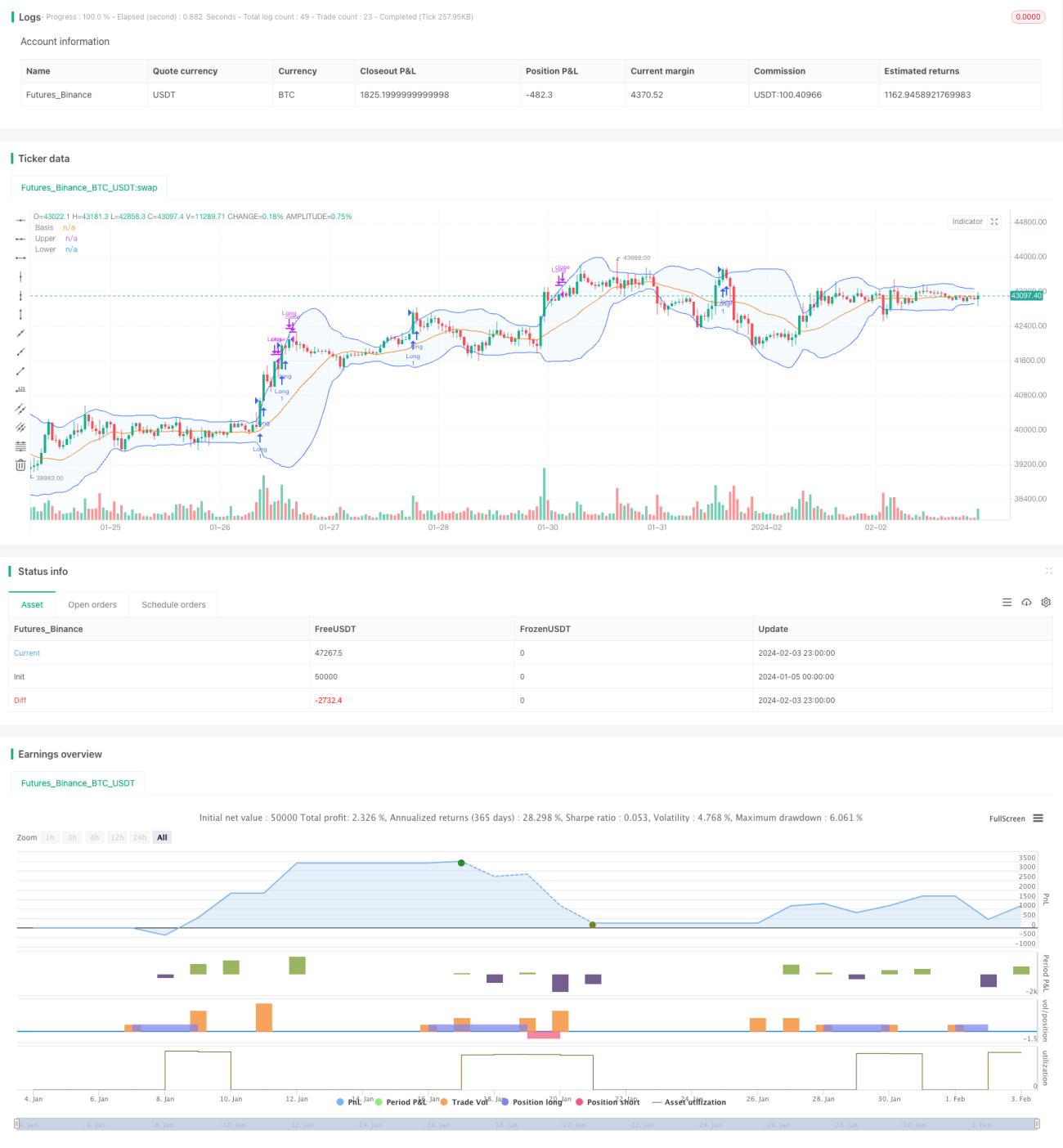

Cette stratégie combine les bandes de Bollinger et le volume de transactions pour identifier, dans un environnement de volume élevé, les opportunités de cassure franche de la bande supérieure des Bollinger, puis passer un ordre d'achat. En parallèle, elle utilise des moyennes mobiles pour déterminer la direction de la tendance et réduire le risque de conserver des positions perdantes.

Principe de la stratégie

- Utiliser les bandes de Bollinger pour déterminer si le prix franchit la bande supérieure.

- Utiliser l'indicateur de volume pour vérifier si le volume actuel est nettement supérieur au volume moyen des périodes passées.

- En cas de volume actif et de cassure du prix au-dessus de la bande supérieure, passer un ordre d'achat.

- Utiliser les moyennes mobiles pour juger la tendance à court et moyen terme, et clôturer la position avec stop-loss dès que la tendance devient défavorable.

La stratégie prend en compte trois facteurs principaux : le niveau de prix, le momentum et la tendance. Lorsque le prix franchit la bande supérieure des Bollinger et entre dans la zone d'achat, un afflux important de capitaux provoque une forte hausse du volume, ce qui indique un soutien solide et un momentum favorable pour ouvrir une position longue. Ensuite, on s'appuie sur les moyennes mobiles pour évaluer l'évolution du marché et éviter de rester coincé dans une position. Grâce à la sélection des niveaux, au suivi rapide des capitaux et à la réduction du risque de perte sur positions vides, la stratégie capte les bénéfices générés par la tendance.

Avantages de la stratégie

-

Signaux de trading précis, évitant les fausses cassures. En intégrant l'indicateur de volume, on n'achète que dans les véritables mouvements forts, réduisant ainsi le risque sur les positions.

-

Le jugement de la tendance via les moyennes mobiles permet de couper les pertes à temps, limitant les pertes sur positions vides.

-

Il s'agit d'une stratégie quantitative combinant plusieurs indicateurs pour la prise de décision, avec des paramètres ajustables pour s'adapter à différents instruments et périodes.

-

Le code est structuré de manière claire, améliorant la lisibilité de la stratégie. Les modules sont organisés séparément pour le calcul des indicateurs, les signaux de trading, la logique d'ouverture/fermeture, etc., facilitant la maintenance ultérieure.

Risques de la stratégie

-

En tant qu'indicateur de plage de volatilité, les bandes de Bollinger peuvent échouer en cas de mouvements extrêmes. Des fluctuations anormales peuvent faire manquer des signaux d'achat ou générer de faux signaux.

-

Lorsque le volume est insuffisant, la stratégie ne peut pas générer de profit. Si le volume global du marché est faible, même un signal d'achat ne permettra pas de réaliser un gain.

-

Les moyennes mobiles, en tant qu'indicateurs de tendance, peuvent également échouer et ne garantiront pas complètement l'arrêt des pertes.

-

Un mauvais réglage des paramètres peut également affecter les performances de la stratégie. Par exemple, une fenêtre temporelle trop courte peut faire manquer un retournement de tendance.

Pistes d'optimisation de la stratégie

-

On peut envisager d'ajouter davantage d'indicateurs techniques pour juger la tendance et les niveaux de support/résistance, afin d'améliorer l'efficacité du stop-loss, comme les figures de chandeliers, les indicateurs de canal, les niveaux de support clés, etc.

-

Intégrer un modèle d'apprentissage automatique pour évaluer la probabilité d'une véritable cassure et réduire le taux de faux signaux, par exemple avec un modèle d'apprentissage profond comme LSTM.

-

Optimiser la stratégie de gestion de capital, par exemple en ajustant dynamiquement la taille des positions ou en utilisant un stop-loss suiveur, afin de réduire l'impact des pertes unitaires.

-

Tester davantage d'instruments et de paramètres de périodes. Ajuster les paramètres des bandes de Bollinger et du volume pour optimiser l'adaptation de la stratégie au marché.

Conclusion

Cette stratégie intègre les bandes de Bollinger et l'indicateur de volume pour identifier les opportunités d'achat dans les phases de forte tendance. Elle utilise également les moyennes mobiles pour déterminer la tendance et couper les pertes à temps. Par rapport à un indicateur technique unique, elle offre une meilleure précision et une capacité de stop-loss accrue. Grâce à une conception modulaire, à l'analyse de tendance et à l'intégration d'une stratégie de stop-loss, elle constitue une stratégie de trading de cassure facile à optimiser et à maintenir.

- 1