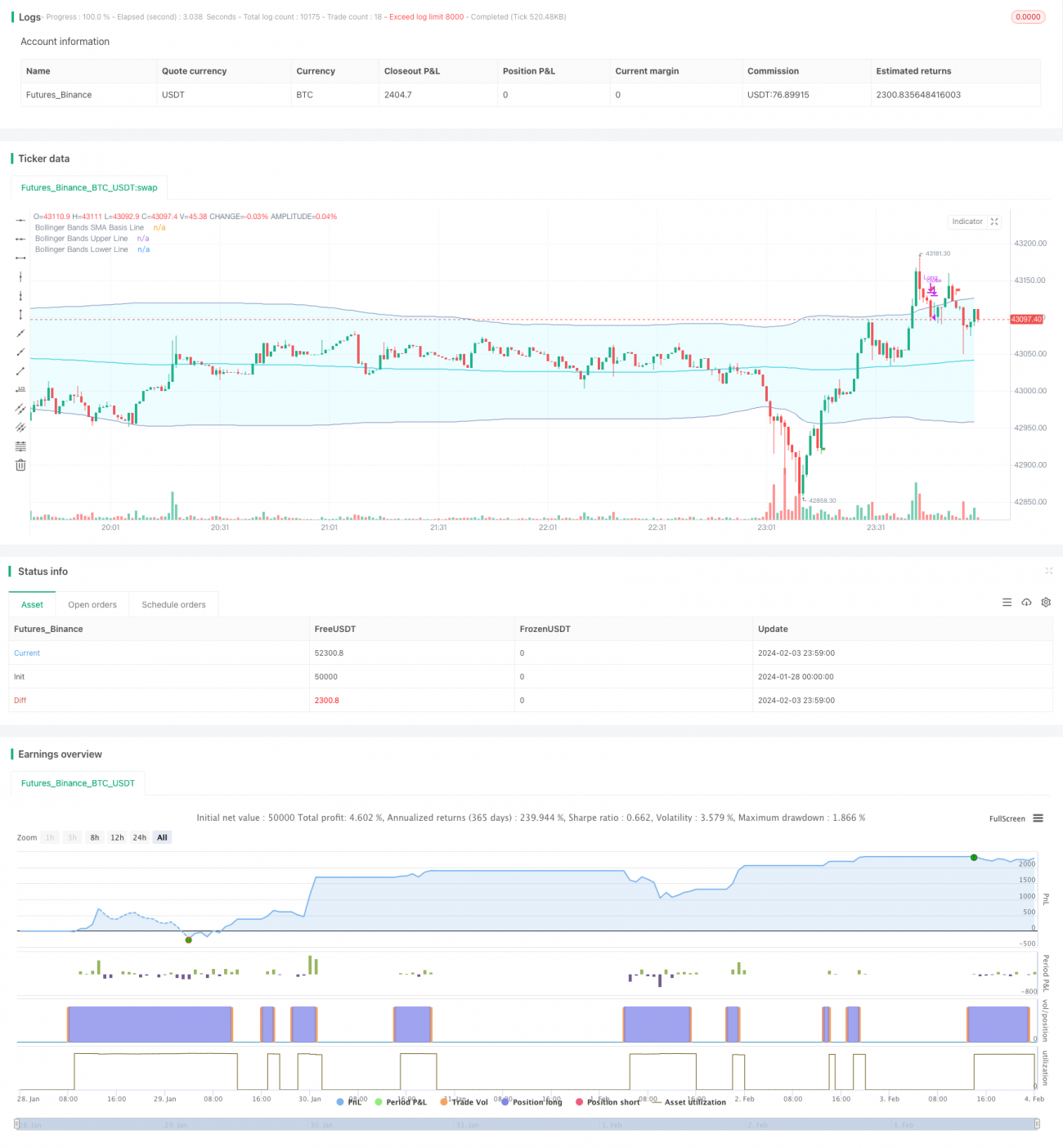

Stratégie de trading basée sur les bandes de Bollinger et le RSI

Cette stratégie combine l'utilisation des Bandes de Bollinger et de l'indicateur RSI pour identifier les points clés de changement de direction de tendance. Elle établit des positions lors des retournements de tendance, puis profite de la force de la tendance pour sortir avec un gain.

Aperçu

La stratégie utilise d'abord les bandes supérieure et inférieure de Bollinger pour déterminer la fourchette et la direction de fluctuation des prix. En combinant l'indicateur RSI pour identifier les points clés haussiers et baissiers, elle établit des positions inverses lorsque les fluctuations dans la fourchette s'intensifient. Par exemple, lorsque le RSI revient d'une zone de surachat/survente et forme un croisement doré près de la bande inférieure, une position haussière est établie ; ou lorsque le RSI revient de la zone de survente et forme un croisement mortel près de la bande supérieure, une position baissière est établie. Ensuite, les deux bandes de Bollinger servent de niveaux de stop-loss et de take-profit dynamiques.

Principe de la stratégie

Cette stratégie utilise principalement la combinaison des Bandes de Bollinger et du RSI pour identifier les points de retournement clés de la tendance des prix.

Les Bandes de Bollinger sont un indicateur technique qui calcule les bandes supérieure et inférieure en fonction de la plage de fluctuation du cours. En calculant l'écart-type du cours, elles déterminent l'amplitude des fluctuations et tracent les limites supérieure et inférieure du cours. La bande supérieure représente la limite haute de la fluctuation, la bande inférieure la limite basse. Lorsque le cours s'approche de la bande supérieure, cela indique une hausse volatile en marché haussier, avec un risque de baisse ; lorsqu'il s'approche de la bande inférieure, cela signale une accélération de la baisse, avec une opportunité de rebond.

Le RSI est un indicateur technique qui mesure la force des hausses et des baisses du cours sur une période donnée pour déterminer la tendance et les conditions de surachat/survente. En comparant les gains et pertes moyens sur une période, le RSI évalue l'élan haussier ou baissier du cours. Un RSI supérieur à 70 indique un surachat, inférieur à 30 une survente. Un retournement du cours est alors possible.

La décision de trading de cette stratégie combine les signaux des Bandes de Bollinger et du RSI. Lorsque le RSI descend de la zone de surachat vers la zone neutre et que le cours casse la bande inférieure de Bollinger, cela signale la rupture de la tendance haussière, créant une opportunité baissière. Une position baissière peut alors être ouverte. Inversement, lorsque le RSI monte de la zone de survente vers la zone neutre et que le cours dépasse la bande supérieure de Bollinger, cela indique la rupture de la tendance baissière, créant une opportunité haussière. Une position haussière peut être ouverte.

Après avoir établi une position, les bandes supérieure et inférieure de Bollinger sont utilisées comme niveaux de stop-loss et de take-profit. Si le cours rebondit et franchit à nouveau ces niveaux clés, la position est fermée pour limiter les pertes ou verrouiller les gains.

Avantages de la stratégie

Le principal avantage de cette stratégie est l'utilisation conjointe des Bandes de Bollinger et du RSI pour se valider mutuellement et identifier les points de retournement clés du cours. Utilisées seules, les Bandes de Bollinger peuvent générer de faux signaux. En combinant les zones de surachat/survente du RSI, les erreurs d'opération sont efficacement évitées. Un autre avantage est l'utilisation des bandes de Bollinger comme niveaux dynamiques de take-profit et stop-loss, plus flexibles et pertinents que des niveaux fixes prédéfinis.

Risques de la stratégie

Les risques de cette stratégie se manifestent principalement de deux manières :

-

Paramètres des Bandes de Bollinger inappropriés. Si les paramètres sont trop grands ou trop petits, l'efficacité de détection de l'intensification des fluctuations sera compromise.

-

Faux signaux des indicateurs. Bien que la stratégie s'appuie sur les Bandes de Bollinger et le RSI, il peut arriver que les signaux soient erronés. Suivre ces signaux aveuglément pourrait entraîner des pertes.

Pour atténuer ces risques, plusieurs optimisations sont possibles :

-

Tester différentes périodes et marchés pour trouver les paramètres optimaux des Bandes de Bollinger et définir des valeurs raisonnables.

-

Ajouter d'autres indicateurs comme signaux de confirmation, par exemple l'indicateur KD, pour éviter les erreurs d'un seul indicateur.

-

Intégrer des règles d'expérience humaine pour décider d'entrer ou non en fonction des conditions spécifiques du marché.

Axes d'optimisation

La stratégie peut encore être optimisée sur plusieurs points :

-

Tester et optimiser les paramètres des Bandes de Bollinger pour trouver les valeurs les mieux adaptées à l'instrument.

-

Ajouter des stratégies de stop-loss et take-profit, telles que le stop suiveur ou le take-profit glissant, pour verrouiller des gains plus importants.

-

Combiner davantage d'indicateurs et de figures chartistes comme signaux d'entrée (par exemple, indicateurs de volume, facteurs fondamentaux) pour améliorer la précision des opérations.

-

En fonction des caractéristiques des différents instruments et marchés, créer des ensembles de paramètres optimisés et constituer une bibliothèque de stratégies avec diverses combinaisons de paramètres.

Résumé

Cette stratégie combine les Bandes de Bollinger et le RSI pour identifier les points de retournement potentiels du cours, en se basant sur la validation mutuelle des deux indicateurs. Elle est relativement fiable pour déterminer les points clés du marché, et le suivi dynamique des bandes de Bollinger pour le stop-loss et le take-profit est pertinent. Cependant, elle comporte certains risques et nécessite d'autres outils auxiliaires pour optimiser et valider les décisions de trading. En pratique réelle, elle doit être ajustée en fonction de l'expérience humaine. Dans l'ensemble, il s'agit d'une stratégie de trading quantitative typique.

- 1