Stratégie quantitative à long terme basée sur le RSI

Aperçu

Cette stratégie, nommée « Stratégie quantitative à long terme basée sur l'indice de force relative », abrégée en stratégie RSI long terme, calcule la moyenne mobile des hausses et des baisses de prix sur une période donnée pour construire l'indicateur technique RSI, et définit des seuils de surachat et de survente afin de déterminer les points d'entrée sur le marché. Lorsque le RSI descend en dessous du seuil de survente défini, la stratégie adopte une approche de construction progressive de position pour entrer en détention à long terme.

Principe de la stratégie

L'indicateur central de cette stratégie est l'indice de force relative (RSI). Le RSI compare le gain moyen et la perte moyenne sur une période donnée pour déterminer si le prix actuel d'un titre est surévalué ou sous-évalué. Sa formule de calcul est la suivante :

RSI = 100 - 100 / (1 + GAIN / PERTE)

Où GAIN est le gain moyen des cours de clôture à la hausse au cours des n derniers jours, et PERTE est la perte moyenne des cours de clôture à la baisse sur la même période. L'indicateur oscille entre 0 et 100 ; au-dessus de 70, on parle de zone de surachat, et en dessous de 30, de zone de survente.

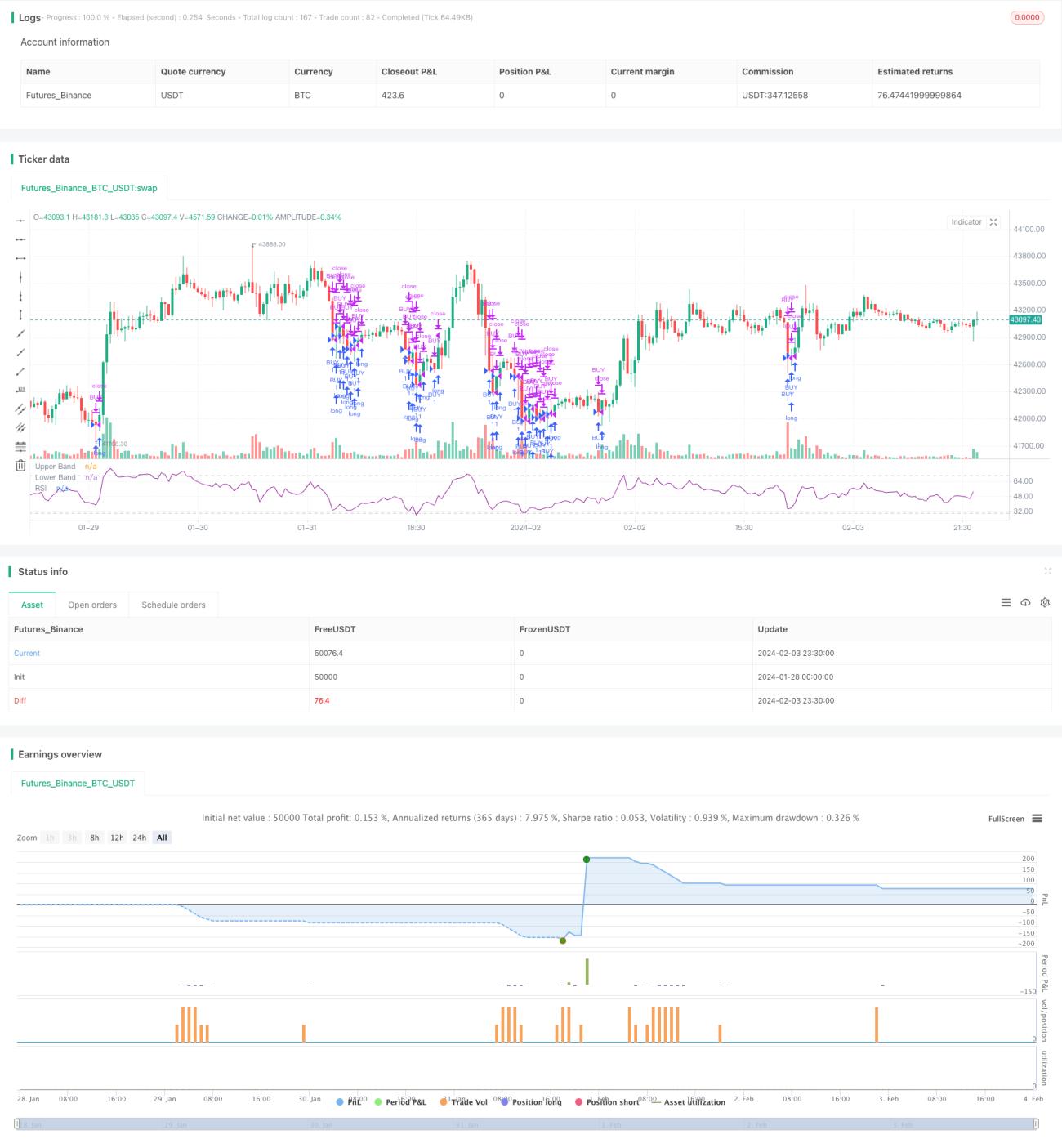

La stratégie définit le paramètre RSI Length = 14, calculant le RSI sur la base des cours de clôture des 14 derniers jours. Elle fixe le seuil de survente Rsvalue = 40, c'est-à-dire que lorsque le RSI est inférieur à 40, on considère qu'il y a survente. Lorsque le RSI quotidien est inférieur à 40, la fenêtre d'achat s'ouvre, et la stratégie adopte une construction progressive de position, achetant progressivement dans la zone de survente, et fixe une heure de liquidation finale ; passé ce délai, toutes les positions sont vendues.

Analyse des avantages

Le principal avantage de cette stratégie réside dans sa capacité à capter les prix bas en utilisant l'indicateur RSI pour déterminer les points d'entrée sur le marché. Lorsque le RSI est inférieur à 40, le marché est en situation de survente, ce qui signifie que les prix ont déjà fortement baissé et qu'il existe une opportunité de rebond. En construisant progressivement une position à ce moment-là, on obtient un coût d'entrée favorable. À l'inverse, lorsque le RSI dépasse 70, le marché est en surachat, ce qui peut indiquer un sommet potentiel, et il est alors possible de réduire progressivement la position.

De plus, la stratégie adopte une approche de construction progressive de position, ce qui réduit le risque lié à une entrée unique. La fenêtre d'achat sert de point haut de la position, et l'heure de liquidation finale sert de point bas, ce qui permet un investissement à long terme.

Analyse des risques

Cette stratégie repose principalement sur l'indicateur technique RSI, qui présente un certain décalage. En particulier, en cas de changement soudain de marché, le RSI peut ne pas réagir à temps. Si l'on suit aveuglément l'indicateur RSI pour constituer une position, les gains peuvent être limités, voire les pertes accrues.

En outre, la stratégie fournit un signal de trading probabiliste. Même si le RSI est inférieur à 40, cela ne garantit pas à 100 % un rebond. Il est possible que le prix continue de baisser après la constitution de la position. Il est donc nécessaire de définir une stratégie de stop-loss pour limiter la perte maximale.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Combiner plusieurs actions pour effectuer des transactions en portefeuille. Une action unique est facilement affectée par des événements spécifiques, tandis qu'un portefeuille permet de diversifier le risque.

-

Ajouter une stratégie de stop-loss pour mieux contrôler le risque, par exemple un stop suiveur qui déclenche une sortie lorsque le prix continue de baisser.

-

Optimiser la stratégie de construction de position, par exemple en utilisant un prix moyen pondéré par le temps dans la zone de survente pour construire progressivement la position, plutôt que d'entrer en une seule fois.

-

Combiner d'autres indicateurs pour filtrer les signaux, tels que des indicateurs de volume ou des moyennes mobiles, afin d'éviter de suivre aveuglément le RSI.

Conclusion

Cette stratégie construit l'indicateur RSI pour identifier les zones de surachat et de survente, constitue progressivement une position longue dans la zone de survente, et fixe une heure de liquidation finale pour réaliser une détention à long terme. Comparée aux transactions à court terme, cette stratégie est mieux adaptée comme outil d'investissement quantitatif à long terme. Ses avantages résident dans la capture des prix bas et le contrôle des coûts, tandis que ses risques proviennent du décalage de l'indicateur et des signaux trompeurs. À l'avenir, des améliorations peuvent être apportées via l'optimisation du portefeuille, les stratégies de stop-loss, l'optimisation de la construction de position, etc.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1