Stratégie de trading quantitative basée sur le canal de super tendance

Aperçu

Cette stratégie est conçue pour générer des signaux d'entrée et de sortie basés sur l'indicateur de canal de suivi de tendance (SuperTrend), permettant un trading quantitatif automatisé. L'indicateur de canal de suivi de tendance identifie clairement les points de rupture et les niveaux de support/résistance, aidant à déterminer la direction de la tendance. Cette stratégie exploite les avantages de cet indicateur pour effectuer des transactions longues et courtes.

Principe de la stratégie

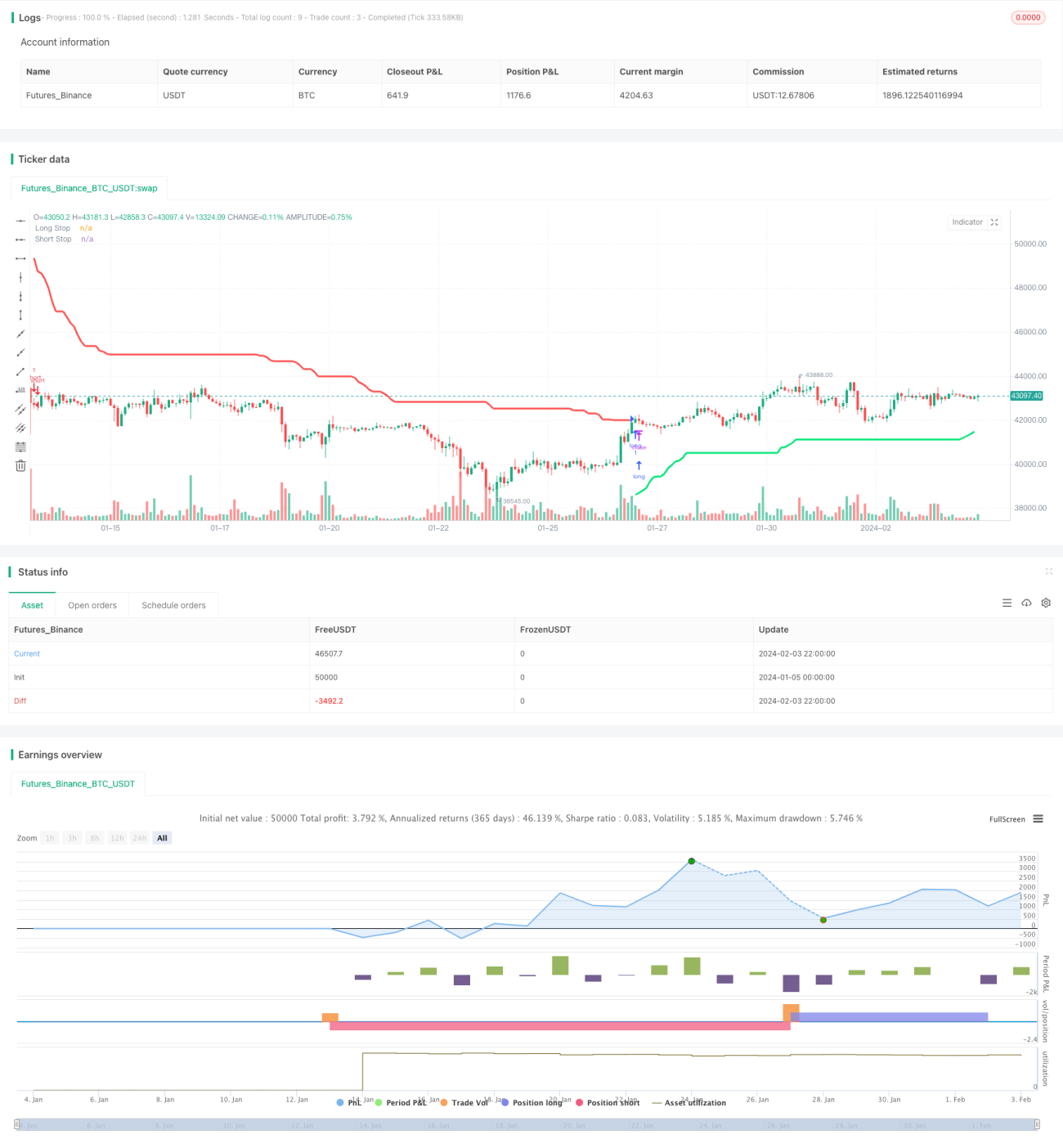

Cette stratégie utilise l'ATR et le canal de Donchian pour calculer deux niveaux de stop loss (un long et un court). Plus précisément, la valeur ATR est calculée à partir de la période ATR et du multiplicateur ATR, puis ajoutée/soustraite à la moyenne des prix hauts et bas pour obtenir les deux lignes de stop loss. Un signal long est généré lorsque le cours de clôture franchit à la hausse la ligne de stop loss long ; un signal court est généré lorsque le cours de clôture franchit à la baisse la ligne de stop loss court.

Après une entrée en position longue ou courte, la ligne de stop loss est mise à jour en temps réel pour verrouiller les profits. La nouvelle ligne de stop loss ne sera pas inférieure ou supérieure à la valeur précédente, évitant ainsi qu'elle ne soit cassée. Lorsqu'un nouveau plus haut ou plus bas apparaît entre la ligne de stop loss et la ligne précédente, la ligne de stop loss est mise à jour au prix le plus récent.

Avantages de la stratégie

Le principal avantage de cette stratégie réside dans la capacité de l'indicateur de canal de suivi de tendance à déterminer clairement la direction de la tendance et les niveaux clés de support/résistance. Combiné à un stop loss dynamique basé sur l'ATR, il permet de contrôler efficacement les pertes unitaires.

Plus précisément, parmi les deux lignes de stop loss de l'indicateur, l'une représente le coût de la position, l'autre le support ou la résistance le plus récent. Cela fournit une base très claire pour les entrées et sorties. De plus, la ligne de stop loss est mise à jour en temps réel, ce qui permet de verrouiller les profits et d'éviter qu'elle ne soit cassée.

Globalement, cette stratégie, qui entre en position après avoir identifié la tendance et contrôle le risque via un stop loss dynamique, constitue une approche de trading quantitatif relativement robuste.

Analyse des risques

Le principal risque de cette stratégie est la possibilité que la ligne de stop loss soit franchie. En cas de fluctuations violentes des prix, la nouvelle ligne de stop loss pourrait être inférieure ou supérieure à la valeur précédente, ce qui entraînerait un dépassement du stop et augmenterait les pertes.

De plus, dans des conditions de marché agité (range), les signaux d'entrée générés par l'indicateur de canal de suivi de tendance peuvent être inefficaces, conduisant à des transactions erronées. Dans ce cas, une intervention manuelle est nécessaire pour juger de la tendance avant de lancer la stratégie.

Pistes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

-

Optimiser les paramètres de période ATR et de multiplicateur ATR pour trouver la meilleure combinaison. Cela peut être réalisé en backtestant différents paramètres et en analysant des indicateurs tels que le rendement et le ratio de Sharpe.

-

Ajouter d'autres filtres pour éviter les entrées erronées dans des marchés agités. On peut envisager d'ajouter des indicateurs tels que les moyennes mobiles ou les bandes de Bollinger pour déterminer la direction de la tendance.

-

Combiner des indicateurs de volume pour optimiser l'emplacement du stop loss. Ajuster la ligne de stop loss en fonction des pics de volume d'échange afin de mieux verrouiller les profits.

-

Intégrer des modèles d'apprentissage automatique pour une optimisation adaptative des paramètres. Utiliser des modèles RNN, LSTM, etc., pour prédire les valeurs des paramètres et réaliser une optimisation dynamique.

Résumé

Cette stratégie, conçue autour de l'indicateur de canal de suivi de tendance, identifie clairement la direction de la tendance et affiche un taux de réussite élevé. Elle applique un stop loss dynamique basé sur l'ATR pour limiter les pertes unitaires. L'optimisation des paramètres, l'ajout d'indicateurs et d'autres moyens peuvent encore renforcer son efficacité. Dans l'ensemble, il s'agit d'une stratégie robuste, adaptée au trading quantitatif automatisé.

- 1