Stratégie de suivi de tendance basée sur la moyenne mobile exponentielle (EMA)

Aperçu

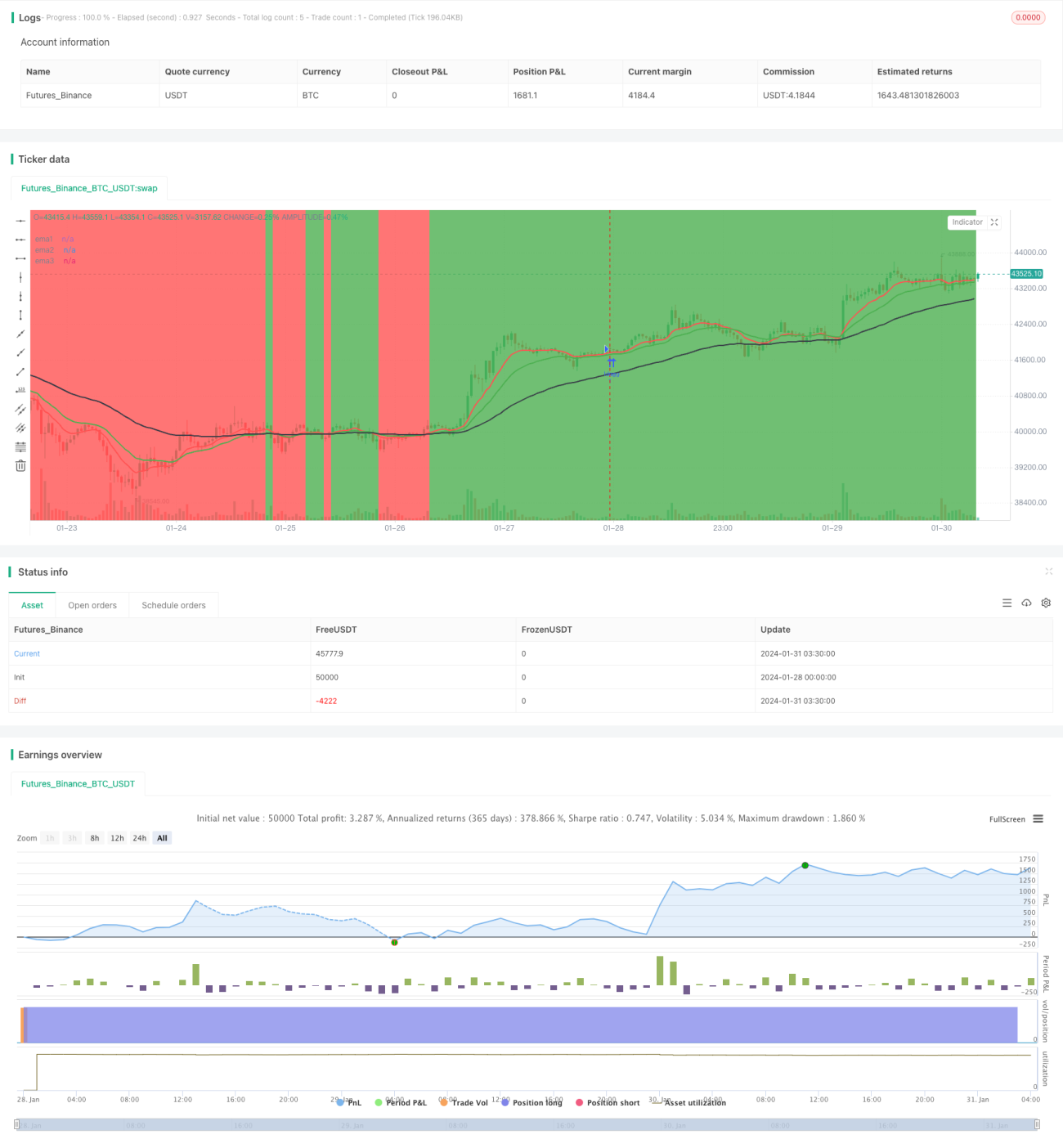

Cette stratégie repose sur trois moyennes mobiles exponentielles (EMA) de périodes différentes. Elle détermine la direction de la tendance en vérifiant si le prix se trouve au‑dessus des EMA. Un signal d’achat est généré lorsque les EMA court terme croisent les EMA long terme à la hausse, et un signal de vente lorsqu’elles les croisent à la baisse. La stratégie suit la tendance et ferme les positions rapidement lors des retournements de tendance.

Principe de la stratégie

La stratégie utilise trois EMA : 10 jours, 20 jours et 50 jours. Les règles sont les suivantes :

- Lorsque les EMA 10 et EMA 20 sont toutes deux au‑dessus de l’EMA 50, la tendance est définie comme haussière.

- Lorsque les EMA 10 et EMA 20 sont toutes deux en dessous de l’EMA 50, la tendance est définie comme baissière.

- Lorsque les EMA court terme (10 et 20 jours) croisent à la hausse l’EMA long terme (50 jours), un signal d’achat est généré.

- Lorsque les EMA court terme (10 et 20 jours) croisent à la baisse l’EMA long terme (50 jours), un signal de vente est généré.

- En tendance haussière, on détient une position longue ; en tendance baissière, une position courte.

- Lors du retournement de tendance (croisement des EMA court terme avec l’EMA long terme), on ferme la position dans le sens du signal actuel.

Cette stratégie capte les profits en fermant les positions rapidement pour verrouiller les gains, et alterne entre positions longues et courtes.

Analyse des avantages

- Règles simples et claires, faciles à comprendre et à mettre en œuvre.

- Utilise les EMA pour déterminer la direction de la tendance, évitant ainsi les perturbations dues aux fluctuations court terme du marché.

- Fermeture rapide des positions, suivi de la tendance, évite l’aggravation des pertes.

- Pas besoin de prédire la direction du marché, il suit la tendance, ce qui donne un taux de réussite élevé.

Analyse des risques

- Dans un marché en range, les EMA peuvent se croiser plusieurs fois, ce qui peut entraîner des ouvertures et fermetures de positions trop fréquentes et générer des coûts de transaction.

- Après un gap de marché, l’efficacité des EMA pour juger la tendance est affectée, ce qui peut faire manquer de bonnes opportunités d’ouverture.

Pour atténuer ces risques, on peut optimiser de la manière suivante :

- Lorsque l’écart entre les EMA est faible, on peut assouplir les règles d’ouverture pour éviter des transactions trop fréquentes.

- Combiner avec d’autres indicateurs pour déterminer la tendance, afin d’éviter les situations où les EMA sont inefficaces.

Directions d’optimisation

- Optimisation des paramètres – Tester différentes combinaisons de périodes d’EMA pour trouver les meilleurs paramètres.

- Optimisation des coûts de transaction – Affiner les règles d’ouverture pour réduire les transactions inutiles.

- Optimisation de la stratégie de stop‑loss – Définir des niveaux de stop‑loss raisonnables pour contrôler les pertes individuelles.

- Combinaison avec d’autres indicateurs – Utiliser le MACD, le KDJ, etc., pour aider à juger et optimiser le timing d’entrée.

Conclusion

Dans l’ensemble, cette stratégie est simple et pratique. Elle utilise les EMA pour déterminer la direction de la tendance et intègre une stratégie de stop‑loss appropriée pour contrôler efficacement les risques. Il existe cependant des possibilités d’optimisation. En combinant l’optimisation des paramètres, la stratégie de stop‑loss et d’autres indicateurs, les performances de cette stratégie peuvent encore être considérablement améliorées.

- 1