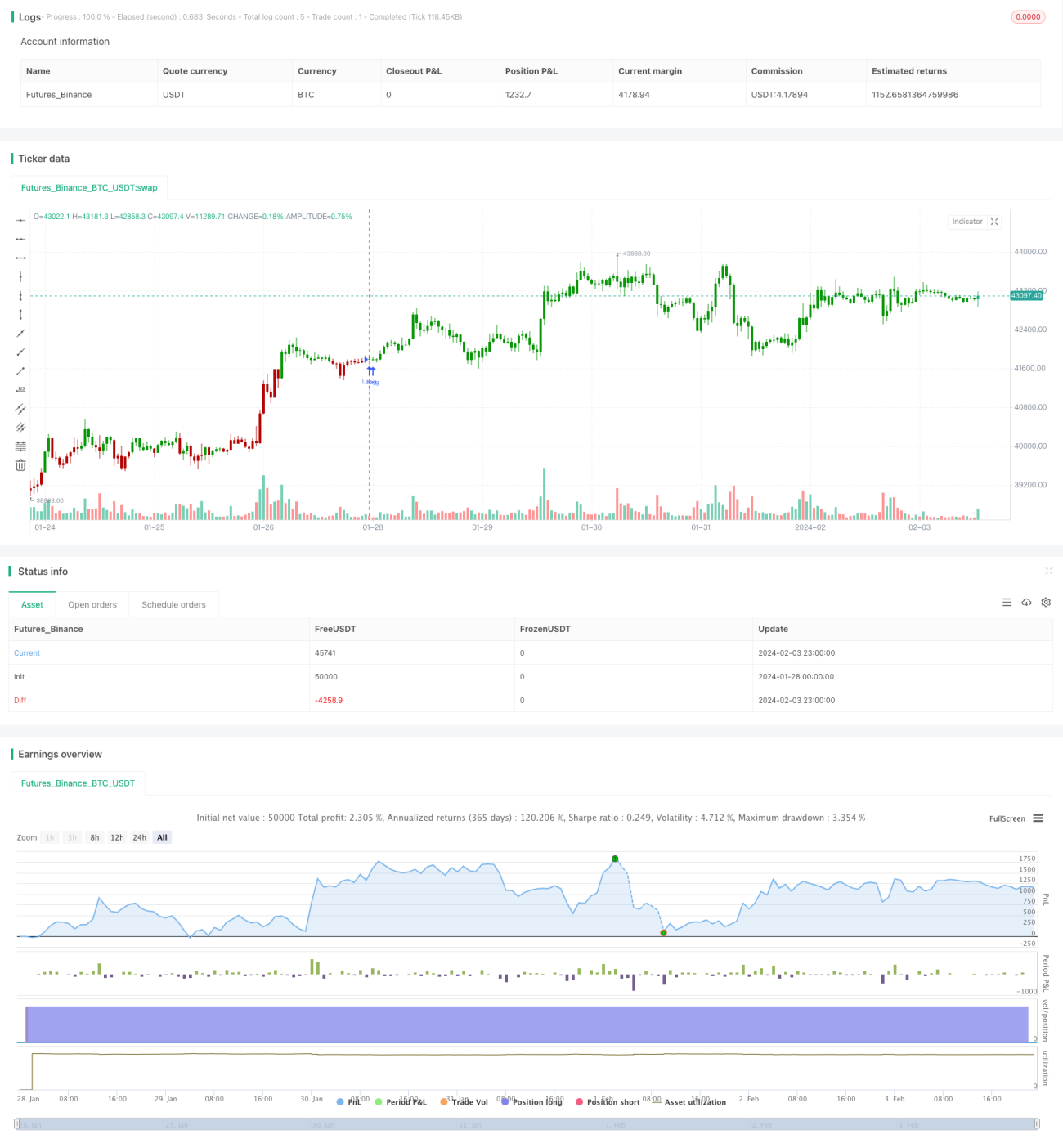

Stratégie quantitative basée sur les pivots Camarilla et les bandes de Bollinger

1

Follow

1802

Followers

Aperçu

Cette stratégie calcule d'abord les points pivots de Camarilla sur la base des prix les plus hauts, les plus bas et des cours de clôture de la séance précédente. Elle utilise ensuite l'indicateur des bandes de Bollinger pour filtrer les prix et génère des signaux de trading lorsque le prix franchit ces points pivots.

Principe de la stratégie

- Calculer le plus haut, le plus bas et le cours de clôture de la séance précédente.

- Selon la formule, calculer les lignes pivots de Camarilla, incluant les bandes supérieures H4, H3, H2, H1 et les bandes inférieures L1, L2, L3, L4.

- Calculer les bandes de Bollinger supérieure et inférieure sur 20 jours.

- Prendre une position longue lorsque le prix franchit la bande inférieure à la hausse, et une position courte lorsqu'il franchit la bande supérieure à la baisse.

- Le stop-loss est placé à proximité de la bande de Bollinger supérieure ou inférieure.

Analyse des avantages

- Les lignes pivots de Camarilla incluent plusieurs niveaux de support et résistance clés, renforçant la fiabilité des signaux de trading.

- Combiné avec les bandes de Bollinger, il filtre efficacement les faux dépassements.

- La combinaison de plusieurs paramètres offre une flexibilité de trading.

Analyse des risques

- Un mauvais réglage des paramètres des bandes de Bollinger peut entraîner des signaux erronés.

- Le calcul des niveaux clés des pivots de Camarilla dépend des prix de la séance précédente et peut être affecté par les gaps de nuit.

- Les opérations longues comme courtes comportent un risque de perte.

Pistes d'optimisation

- Optimiser les paramètres des bandes de Bollinger pour trouver la meilleure combinaison.

- Intégrer d'autres indicateurs pour filtrer les faux signaux de dépassement.

- Ajouter une stratégie de stop-loss pour réduire la perte par trade.

Résumé

Cette stratégie combine les points pivots de Camarilla et les bandes de Bollinger pour générer des signaux de trading lorsque le prix franchit des niveaux clés de support et de résistance. Elle peut être améliorée en termes de rendement et de stabilité par l'optimisation des paramètres et le filtrage des signaux. Dans l'ensemble, la logique de trading est claire et pratique, méritant une validation en conditions réelles.

Source

Pine

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/05/2020

// Camarilla pivot point formula is the refined form of existing classic pivot point formula. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1