Stratégie de trading quantitatif basée sur l'indicateur de momentum compressé de LazyBear

Aperçu

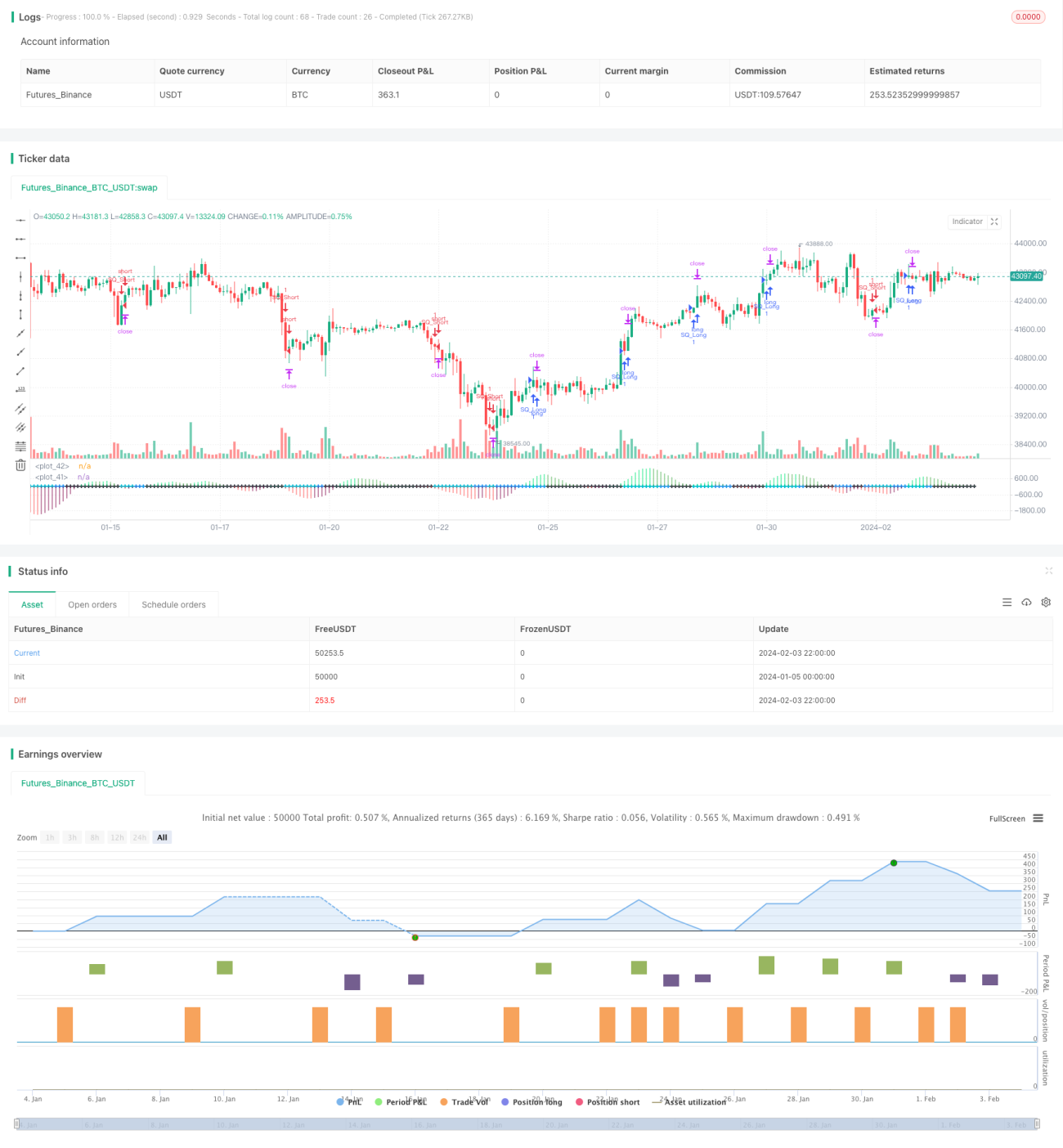

Cette stratégie repose sur l'indicateur de momentum comprimé de LazyBear, auquel s'ajoutent un filtre de momentum, une modification de la source de données et un système de gestion des risques. La période de backtest est personnalisable, et l'objectif est de capturer les explosions de prix consécutives à une compression de volatilité.

Principe de la stratégie

La stratégie utilise les bandes de Bollinger et les canaux de Keltner pour calculer les canaux de prix. Lorsque le prix franchit ces canaux, cela est interprété comme un signal d'augmentation de la volatilité. Elle intègre l'indicateur de momentum comprimé de LazyBear, qui détermine la direction du momentum des prix par une méthode de régression linéaire.

La stratégie ajoute un filtre de momentum : seuls les signaux de trading sont émis lorsque la valeur absolue du momentum dépasse un seuil. Lorsque la volatilité se comprime (resserrement à l'intérieur des canaux) et que le filtre de momentum est validé, la stratégie détermine la direction de la tendance pour prendre une position longue ou courte. Parallèlement, des stop‑loss, take‑profit et trailing stop sont mis en place pour maîtriser le risque.

Avantages

Cette stratégie intègre plusieurs indicateurs pour une analyse complète ; elle dispose d'un mécanisme de gestion des risques permettant de limiter les pertes par transaction ; elle identifie rapidement la direction des prix après une compression de volatilité ; les paramètres sont personnalisables, offrant une bonne adaptabilité.

Analyse des risques

Les principaux risques sont les suivants : faux franchissements conduisant à des décisions erronées ; paramètres mal ajustés empêchant un retournement rapide ; franchissement du stop‑loss entraînant des pertes accrues. Pour réduire ces risques, il est possible d'optimiser les paramètres, d'ajuster les paramètres de gestion des risques, et de choisir des instruments et des périodes de trading appropriés.

Pistes d'optimisation

On peut envisager de combiner d'autres indicateurs pour filtrer les signaux, par exemple des indicateurs de volume ; ajuster plus finement le seuil de momentum ; mettre en place un stop‑loss de drawdown pour mieux contrôler le risque ; tester l'efficacité de la stratégie sur davantage de données d'instruments. Ces optimisations permettront de rendre la stratégie plus stable et plus généralisable.

Résumé

Cette stratégie offre une analyse complète des tendances de prix et de la volatilité, avec un haut degré d'intégration et des mesures de contrôle des risques bien conçues. Elle peut être encore améliorée selon les pistes d'optimisation proposées, et montre une grande capacité à capturer les explosions de prix après une compression de volatilité.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1