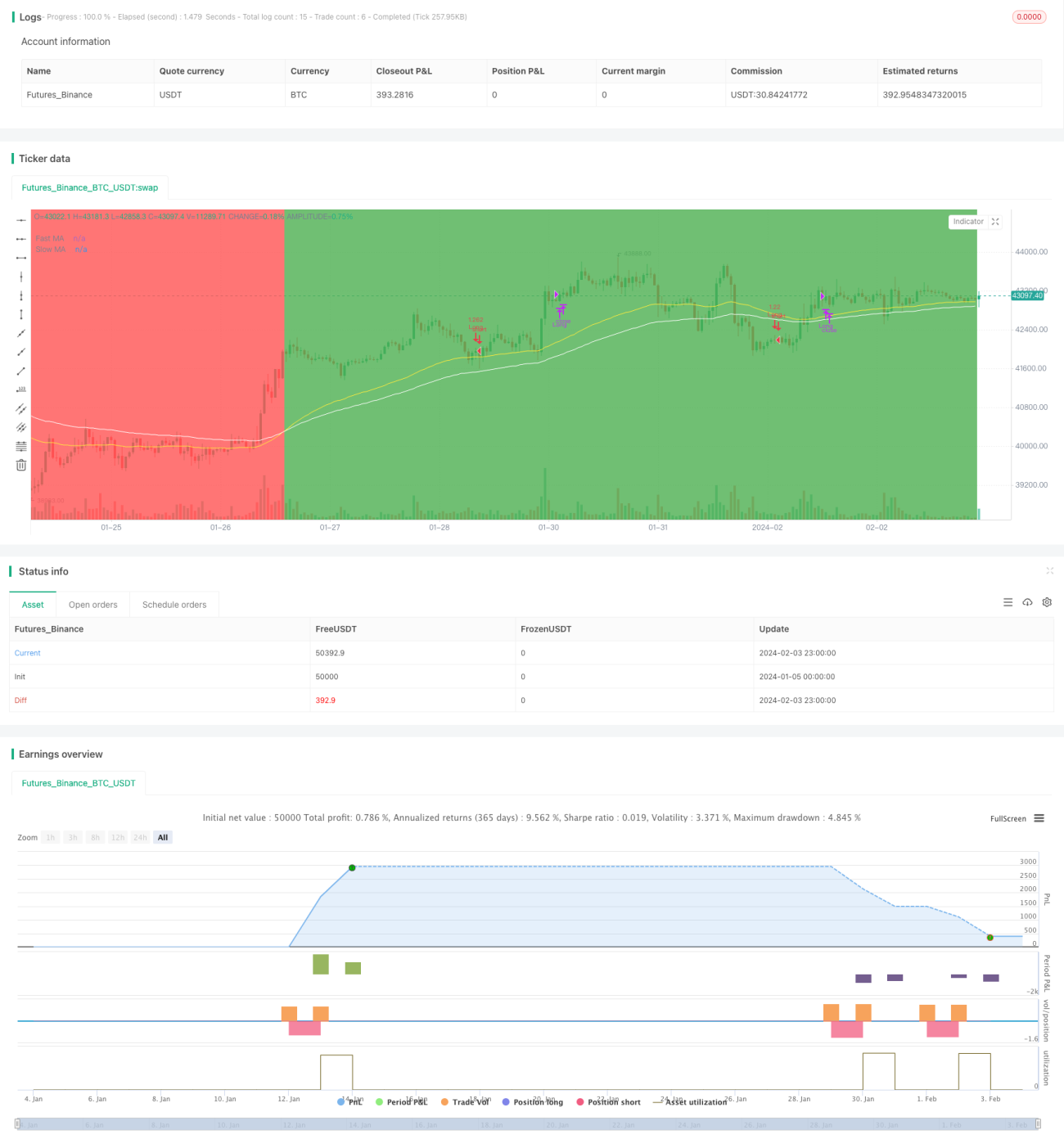

Stratégie quantitative de suivi de tendance basée sur les indicateurs Stoch et EMA

Aperçu

Cette stratégie utilise principalement les croisements de l'indicateur Stochastique dans les zones de surachat et de survente comme signaux d'entrée, tout en combinant l'indicateur EMA pour déterminer la direction actuelle de la tendance. Elle n'effectue des opérations longues que lorsque l'EMA est en hausse continue, et des opérations courtes uniquement lorsque l'EMA est en baisse constante. Il s'agit d'une stratégie de suivi de tendance typique.

Principe de la stratégie

La stratégie se compose principalement de trois parties :

-

Détermination de la tendance avec l'EMA

Utilisation de deux EMA avec des paramètres différents (un rapide et un lent). Lorsque l'EMA rapide est au-dessus de l'EMA lente, la tendance est considérée comme haussière ; lorsqu'elle est en dessous, la tendance est baissière. -

Signaux d'achat/vente avec l'indicateur Stochastique

L'indicateur Stochastique est composé de la ligne %K et de la ligne %D. Un signal d'achat est généré lorsque la ligne %K croise au-dessus de la ligne %D dans la zone de survente, et un signal de vente lorsqu'elle croise en dessous dans la zone de surachat. La stratégie n'émet un signal de transaction que lorsque le croisement du Stochastique se produit dans les zones de surachat ou de survente. -

Mécanisme de gestion des risques

La stratégie intègre des mécanismes de stop-loss et de take-profit. Pour une position longue, si le prix descend en dessous du stop-loss défini, la position est fermée pour limiter les pertes ; si le prix dépasse le take-profit, la position est fermée pour sécuriser les gains. Le même principe s'applique aux positions courtes.

Globalement, il s'agit d'une stratégie de trading quantitatif assez classique, utilisant une combinaison d'indicateurs pour déterminer la tendance et les signaux de transaction, accompagnée de règles strictes de gestion des risques permettant de réduire efficacement les risques de trading.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

- Utilisation de l'EMA pour identifier les tendances principales et secondaires, évitant ainsi d'être piégé dans des marchés sans direction claire.

- L'indicateur Stochastique permet de bien refléter si le marché se trouve en zone de surachat ou de survente, ce qui permet d'effectuer des transactions dans ces zones en combinant les signaux de croisement.

- La stratégie définit clairement les conditions dans lesquelles des positions longues ou courtes peuvent être prises, ce qui filtre davantage les signaux, réduit la probabilité de faux signaux et évite d'ouvrir des positions aveuglément dans des marchés complexes.

- Un mécanisme strict de gestion des risques aide à limiter les pertes sur chaque transaction, contrôlant ainsi le drawdown maximal global tout en laissant suffisamment d'espace pour les transactions rentables.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les indicateurs EMA et Stochastique présentent un certain retard, ce qui peut empêcher la stratégie de saisir rapidement les retournements de marché.

- Une dépendance exclusive aux indicateurs peut conduire à des jugements préconçus sur le marché, faisant ainsi manquer des opportunités de trading réelles.

- Le mécanisme de gestion des risques lui-même peut limiter le potentiel de profit de la stratégie ; le réglage des niveaux de stop-loss et de take-profit dans une tendance majeure nécessite une attention particulière.

- La sélection des paramètres comporte également un risque ; les résultats varient selon les paramètres, et une optimisation par backtesting approfondi est nécessaire pour obtenir la meilleure combinaison.

Axes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Tester différents types d'EMA (par exemple moyenne mobile pondérée, Hull Moving Average, etc.) pour déterminer la tendance et effectuer une analyse comparative.

- Combiner d'autres indicateurs (MACD, KDJ, etc.) pour générer des signaux de transaction, construisant ainsi un système multi-indicateurs.

- Optimiser les niveaux de stop-loss et de take-profit afin de mieux les adapter à la volatilité réelle du marché. On peut envisager des stop-loss plus larges et des take-profit plus stricts.

- Tester les performances de la stratégie sur différents instruments et différentes périodes pour trouver la meilleure combinaison instrument/période.

- Envisager d'intégrer des modèles d'apprentissage automatique ou de réseaux neuronaux pour aider à déterminer la direction de la tendance et les signaux de transaction, rendant ainsi la stratégie plus intelligente.

Résumé

Dans l'ensemble, cette stratégie combine des indicateurs courants pour construire un système de suivi de tendance relativement mature. Elle prend en compte à la fois la détermination de la tendance et la génération de signaux de transaction, tout en intégrant un mécanisme de gestion des risques. Grâce à une optimisation continue, cette stratégie devrait pouvoir obtenir de meilleurs résultats en trading réel. Cependant, il est important de reconnaître les limites d'une stratégie unique et de continuer à apprendre et à explorer les mystères du marché afin d'obtenir des rendements stables à long terme.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//by Wugamlo

//Strategy combining Stochastic Crosses in the Overbought/Oversold Area with a trend determined by two EMAs

//Default setup seems to work best on 4HR timeframe for BTC - 1