Stratégie de l'indicateur stochastique doublement lissé de Bressert

Aperçu

La stratégie Double Smoothed Stochastic Bressert (Double Smoothed Stochastic Bressert Strategy), conçue par William Blau, est une stratégie de trading quantitative. Elle cherche à combiner la méthode des moyennes mobiles avec les principes des oscillateurs.

Cette stratégie génère des signaux de trading en calculant une série d'indices stochastiques doublement lissés. Plus précisément, elle calcule d'abord l'indice stochastique lissé du prix, puis applique à nouveau un lissage moyen à cet indice stochastique, obtenant ainsi l'« indice stochastique doublement lissé ». Lorsque la ligne de déclenchement traverse l'indice stochastique doublement lissé, un signal d'achat ou de vente est généré.

Principe de la stratégie

- Calculer l'indice stochastique lissé du prix sur une période PDS : xPreCalc.

- Appliquer une moyenne mobile exponentielle de longueur EMAlen à xPreCalc pour obtenir xDSS, c'est-à-dire l'« indice stochastique doublement lissé ».

- Calculer la ligne de déclenchement xTrigger, qui est une autre EMA de xDSS.

- Générer les signaux de trading :

- Lorsque xTrigger est inférieur à xDSS et inférieur à la ligne de survente, entrer en position longue.

- Lorsque xTrigger est supérieur à xDSS et supérieur à la ligne de surachat, entrer en position courte.

- Tracer les courbes de l'indice stochastique doublement lissé xDSS et de la ligne de déclenchement xTrigger.

Analyse des avantages

Cette stratégie combine la capacité de suivi de tendance des moyennes mobiles avec la capacité d'identification des zones de surachat/survente des indices stochastiques. Les principaux avantages sont les suivants :

- Un double lissage filtre les faux signaux, améliorant ainsi la stabilité.

- La ligne de déclenchement génère des signaux de trading, évitant les transactions trop fréquentes.

- Paramètres personnalisables, adaptables à différents environnements de marché.

- Graphiques intuitifs, faciles à comprendre et à valider la stratégie.

Analyse des risques

La stratégie Double Smoothed Stochastic Bressert comporte également certains risques :

- L'indicateur Bressert présente de nombreux faux signaux en période de faible volatilité.

- Un double lissage peut entraîner un retard des signaux, manquant ainsi les points de retournement des prix.

- Un réglage inapproprié des paramètres peut empêcher l'identification du centre de la tendance.

- Le risque lié aux aléas du trading persiste.

Solutions :

- Optimiser les paramètres pour améliorer la précision d'identification.

- Combiner avec d'autres indicateurs pour filtrer les signaux.

- Ajouter des moyens de gestion de position pour atténuer les risques.

Pistes d'optimisation

Cette stratégie peut encore être optimisée sous les aspects suivants :

- Ajuster les paramètres de période du double lissage pour améliorer l'effet de lissage.

- Ajouter un mécanisme de stop-loss pour limiter les pertes unitaires.

- Ajouter un indicateur de jugement de tendance pour éviter les opérations à contre-tendance.

- Combiner des méthodes de gestion de position pour maximiser les profits potentiels.

Conclusion

La stratégie Double Smoothed Stochastic Bressert fusionne les avantages des moyennes mobiles et des indices stochastiques, offrant la capacité d'identifier les zones de surachat/survente et de suivre la tendance. Grâce au double lissage et au réglage de la ligne de déclenchement, elle filtre efficacement les signaux parasites. Il est néanmoins nécessaire d'accorder une attention particulière à l'optimisation des paramètres et à la gestion des risques pour obtenir des gains stables en conditions réelles de marché.

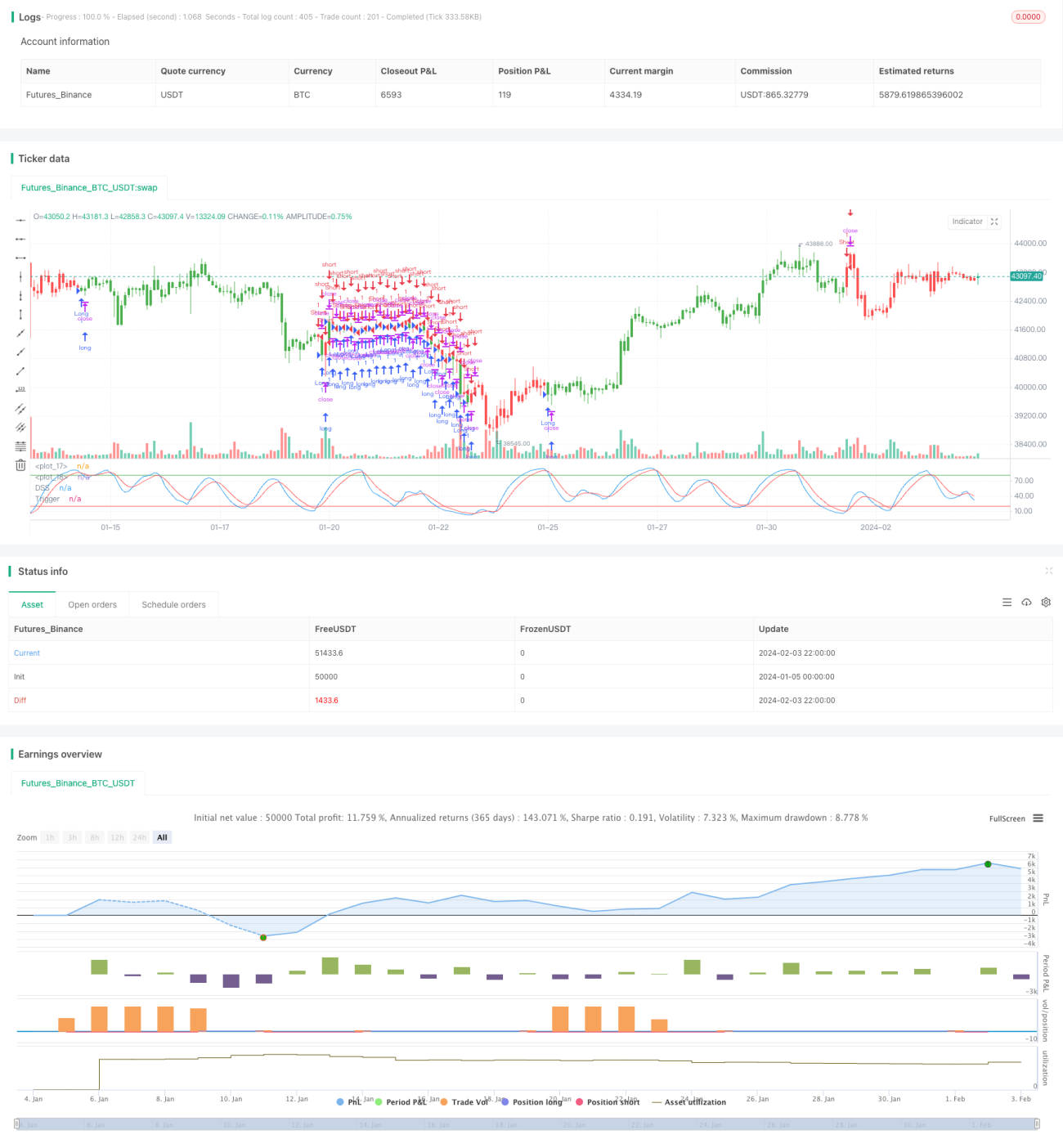

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1