Stratégie d’indice de momentum à double retournement

Aperçu

La stratégie de double retournement et d'indice de momentum est une combinaison de la stratégie de retournement 123 et de la stratégie basée sur l'indice de momentum relatif (RMI). Elle vise à améliorer la précision des décisions de trading en exploitant des signaux doubles.

Principe de la stratégie

Cette stratégie se compose de deux parties :

-

Stratégie de retournement 123

- Acheter lorsque le cours de clôture d'hier est inférieur à celui d'avant-hier, que le cours de clôture d'aujourd'hui est supérieur à celui d'avant-hier, et que la K-line lente (Slow K) sur 9 périodes est inférieure à 50.

- Vendre lorsque le cours de clôture d'hier est supérieur à celui d'avant-hier, que le cours de clôture d'aujourd'hui est inférieur à celui d'avant-hier, et que la K-line rapide (Fast K) sur 9 périodes est supérieure à 50.

-

Stratégie basée sur l'indice de momentum relatif (RMI)

- Le RMI est une variante du RSI intégrant un facteur de momentum. Sa formule de calcul est : RMI = (Moyenne mobile simple du momentum haussier) / (Moyenne mobile simple du momentum baissier) × 100

- Acheter lorsque le RMI est inférieur à la zone de survente ; vendre lorsque le RMI est supérieur à la zone de surachat.

Cette stratégie combinée ne génère un signal que lorsque les signaux du retournement 123 et du RMI sont alignés dans la même direction. Cela permet de réduire efficacement le nombre d'opérations erronées.

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Combinaison de deux indicateurs, améliorant la précision des signaux.

- Exploitation de la stratégie de retournement, adaptée aux marchés en range.

- L'indicateur RMI est sensible et peut identifier les points de retournement des tendances fortes.

Analyse des risques de la stratégie

Cette stratégie comporte également certains risques :

- Le double filtrage peut faire manquer certaines opportunités de trading.

- Les signaux de retournement peuvent être erronés.

- Un réglage inapproprié des paramètres du RMI peut affecter les performances.

Ces risques peuvent être réduits en ajustant les combinaisons de paramètres et en optimisant la méthode de calcul des indicateurs.

Pistes d'optimisation de la stratégie

Cette stratégie peut être optimisée des manières suivantes :

- Tester différentes combinaisons de paramètres pour trouver les paramètres optimaux.

- Essayer différentes combinaisons d'indicateurs de retournement, par exemple KDJ, MACD, etc.

- Ajuster la formule du RMI pour la rendre plus sensible.

- Ajouter un mécanisme de stop-loss pour limiter les pertes par transaction.

- Intégrer le volume de transactions pour éviter les faux signaux.

Résumé

La stratégie de double retournement et d'indice de momentum, grâce au double filtrage des signaux et à l'optimisation des paramètres, permet d'améliorer efficacement la précision des décisions de trading et de réduire la probabilité de faux signaux. Elle est adaptée aux marchés en range et permet de détecter les opportunités de retournement. Cette stratégie peut être renforcée et ses risques atténués en ajustant les paramètres et en optimisant le calcul des indicateurs.

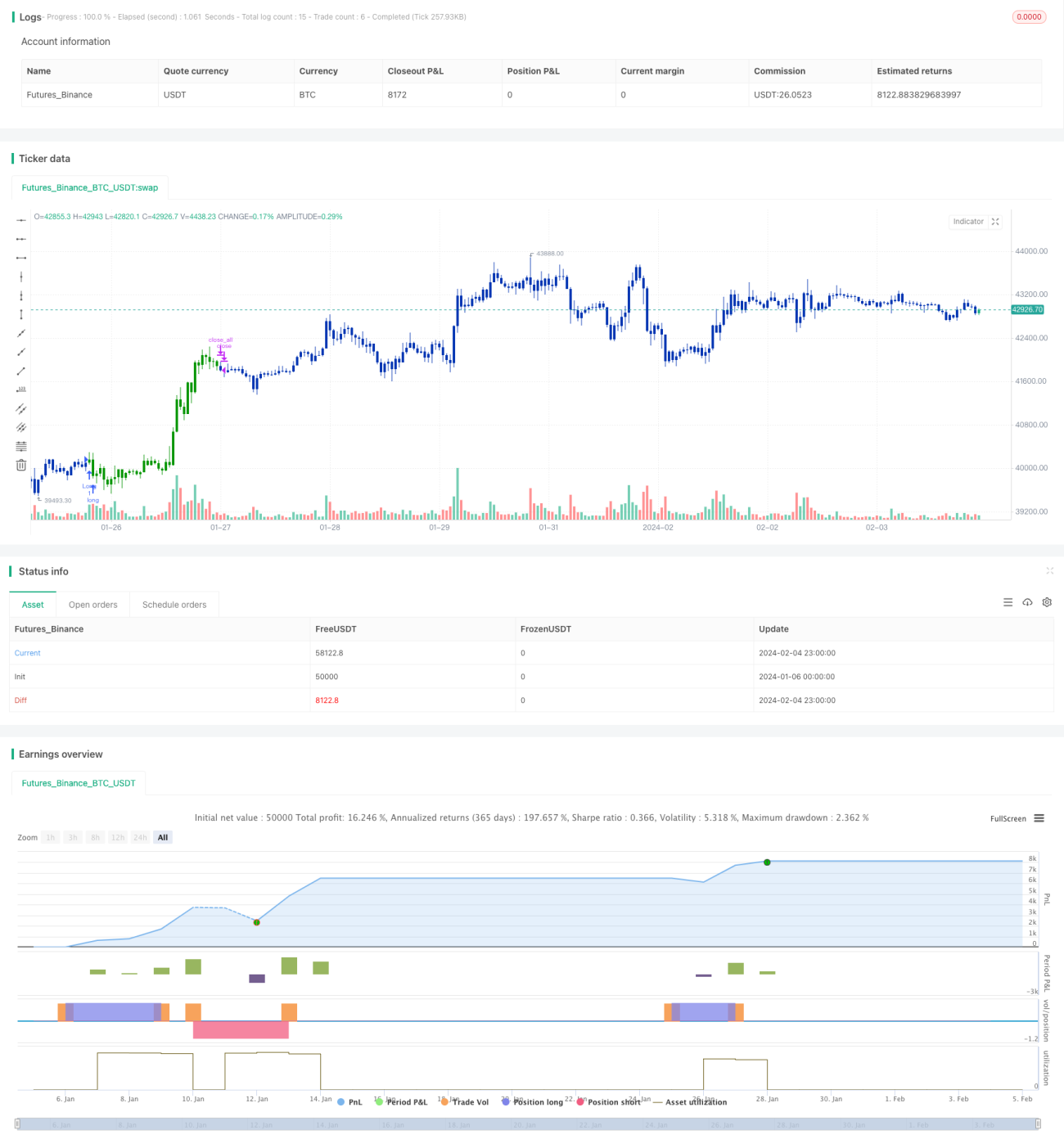

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/06/2021

// This is combo strategies for get a cumulative signal. - 1