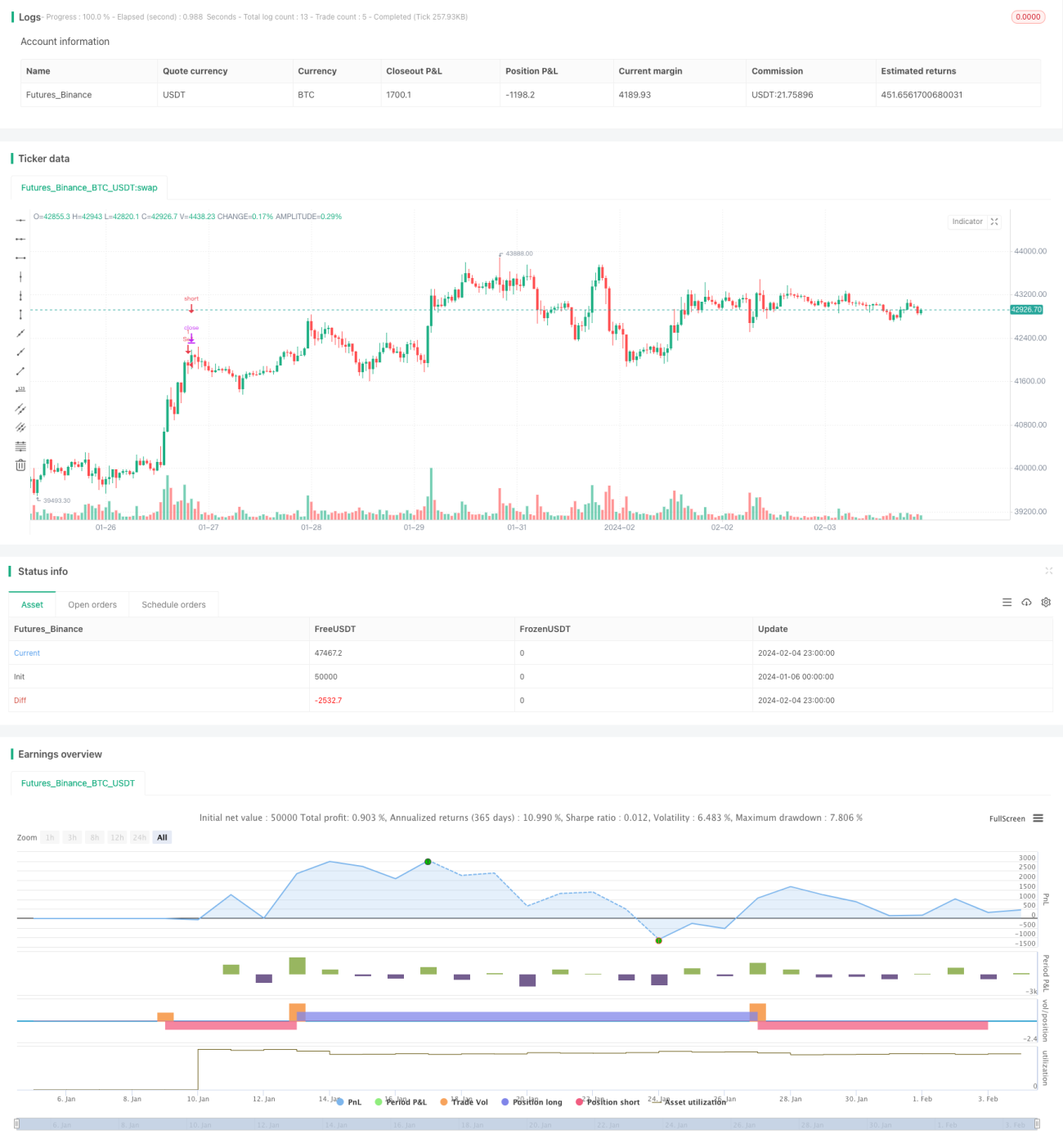

Stratégie combinée Bollinger Bands et RSI

Aperçu

Le nom de cette stratégie est Stratégie de double confirmation par Bandes de Bollinger et RSI. Elle utilise les bandes supérieure et inférieure de Bollinger combinées aux signaux de surachat/survente du RSI pour acheter à bas prix et vendre à un prix élevé.

Principe de la stratégie

La stratégie repose sur deux indicateurs : les Bandes de Bollinger et le RSI.

-

Les Bandes de Bollinger comprennent une bande supérieure, une bande médiane et une bande inférieure, construites en calculant la moyenne mobile et l'écart-type sur une période donnée. Lorsque le prix s'approche de la bande supérieure, il s'agit d'une zone de surachat ; lorsqu'il s'approche de la bande inférieure, il s'agit d'une zone de survente.

-

Le RSI est utilisé pour déterminer le moment des rebonds de fond et des renversements de sommet. Un RSI supérieur à 70 indique une zone de surachat, et inférieur à 30 une zone de survente.

Les signaux de trading de cette stratégie sont :

- Signal d'achat : le cours de clôture franchit la bande inférieure + RSI inférieur à 30.

- Signal de vente : le cours de clôture franchit la bande supérieure + RSI supérieur à 70.

Cela permet d'éviter les faux signaux générés par un seul indicateur et de mettre en œuvre une stratégie plus fiable d'achat à bas prix et de vente à prix élevé.

Analyse des avantages

- Combinaison des bandes de Bollinger et du RSI, double confirmation des signaux, évite les faux breakouts.

- Le RSI détermine les zones de surachat/survente, les bandes de Bollinger déterminent les niveaux de cassure, améliorant ainsi la précision des décisions.

- Paramètres des bandes de Bollinger et du RSI personnalisables, adaptables à différents marchés.

- Surveillance en temps réel de la relation entre le prix et les bandes de Bollinger, sans problème de décalage temporel.

- Achats à bas prix et ventes à prix élevé, suivi des tendances du marché, fort potentiel de profit.

Analyse des risques

- Un choix inapproprié du paramètre d'écart-type des bandes de Bollinger peut conduire à des signaux trop fréquents ou trop rares.

- Un réglage inapproprié du paramètre RSI peut faire manquer les meilleurs moments d'achat ou de vente.

- La fréquence de génération des signaux peut être faible, bloquant potentiellement l'ouverture de positions pendant une longue période.

- Incapacité à déterminer la tendance, risque de signaux inverses.

Solutions aux risques :

- Optimiser les paramètres des bandes de Bollinger et du RSI pour trouver la meilleure combinaison.

- Combiner avec d'autres indicateurs pour juger de la tendance et de la qualité des signaux.

- Ajuster la gestion des positions pour contrôler les pertes unitaires.

Directions d'optimisation

- Intégrer un indicateur de moyenne mobile pour déterminer la direction de la tendance et éviter les signaux inverses.

- Ajouter une stratégie de stop-loss, comme le stop-loss basé sur les bandes, pour éviter l'aggravation des pertes.

- Ajouter un mécanisme de gestion des positions, suivre la tendance pour ajouter des positions, verrouiller les bénéfices à court terme.

- Optimiser les paramètres sur des données haute fréquence pour améliorer la qualité des signaux.

- Introduire un modèle d'apprentissage automatique pour évaluer la qualité des signaux et réduire les faux signaux.

Résumé

Cette stratégie réalise des achats à bas prix et des ventes à prix élevé via un mécanisme de double validation par bandes de Bollinger et RSI, réduisant la probabilité de faux signaux et évitant de manquer les meilleurs moments d'achat. De plus, la conception paramétrable augmente l'adaptabilité et le potentiel d'optimisation de la stratégie. Cependant, certains risques subsistent et nécessitent des optimisations supplémentaires pour améliorer la stabilité. Dans l'ensemble, cette stratégie combine les avantages des indicateurs de tendance et de surachat/survente, et offre un bon potentiel de profit si les paramètres sont optimisés et la gestion des risques est adéquate.

- 1