Stratégie d'ajout de position dynamique basée sur le RSI

Aperçu

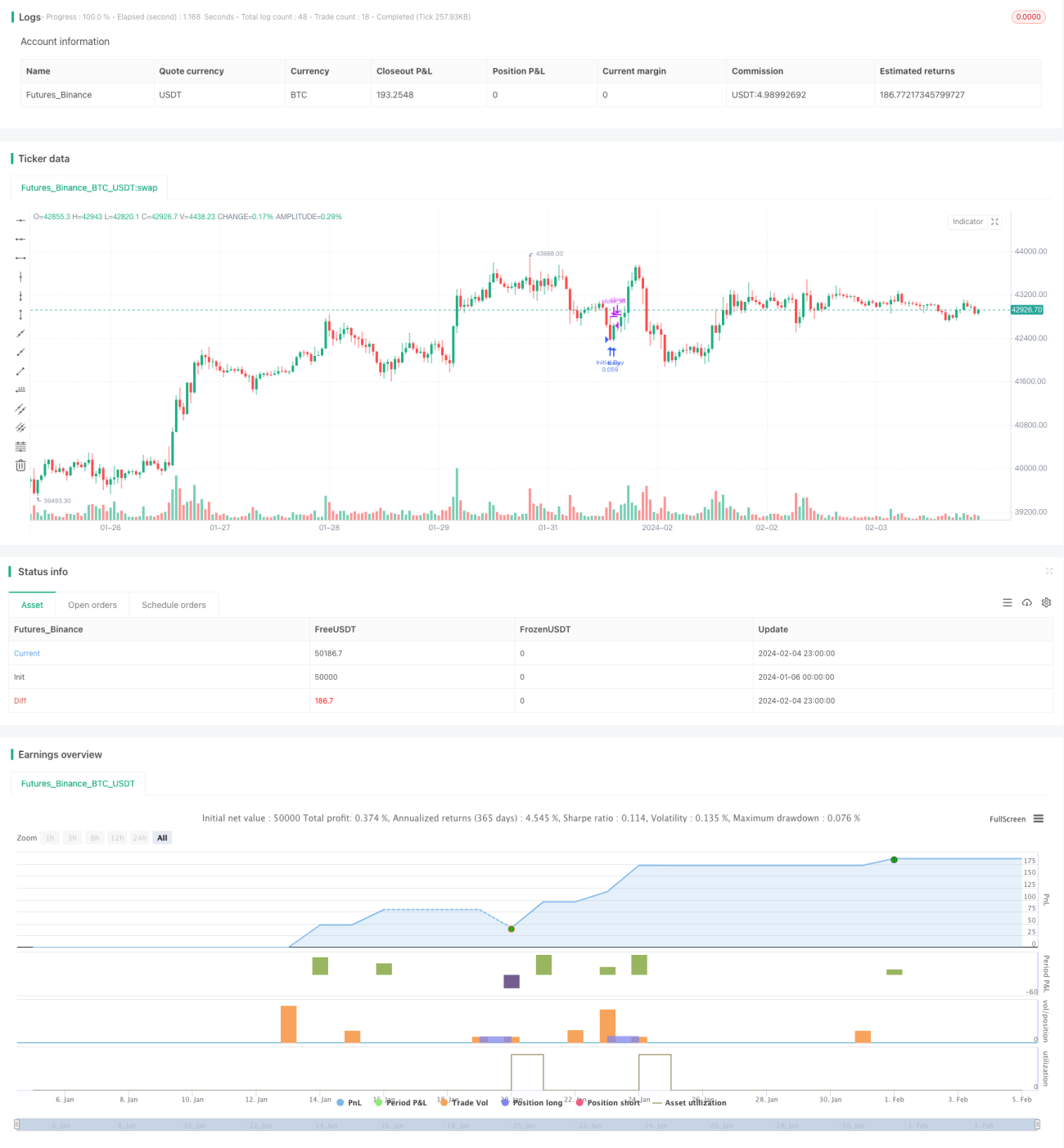

Cette stratégie combine l'indice de force relative (RSI) et le principe de martingale pour l'ajout de positions. Lorsque le RSI passe sous le seuil de survente, une première position d'achat est ouverte ; si le prix continue de baisser, des positions supplémentaires sont ajoutées selon un facteur exponentiel de 2, jusqu'à atteindre un objectif de profit. Cette stratégie convient au trading au comptant de crypto-monnaies à forte capitalisation, permettant d'obtenir des rendements stables à long terme.

Principe de la stratégie

- Utiliser l'indicateur RSI pour identifier les conditions de survente du marché, avec une période RSI fixée à 14 et un seuil de survente à 30.

- Lorsque le RSI < 30, ouvrir une première position longue avec 5 % des fonds du compte.

- Si le prix baisse de 0,5 % par rapport au prix d'entrée initial, ajouter une position longue avec un volume double ; si le prix continue de baisser, ajouter à nouveau avec un volume quadruple.

- Pour chaque hausse de 0,5 %, clôturer la position en prenant des bénéfices.

- Répéter les étapes ci-dessus pour effectuer des transactions cycliques.

Analyse des avantages

- L'utilisation du RSI permet d'identifier les points de survente du marché, ouvrant des positions longues à des niveaux relativement bas.

- L'ajout de positions selon la martingale permet d'abaisser progressivement le prix d'entrée moyen.

- La prise de bénéfices par petits paliers permet d'obtenir des rendements constants et stables.

- Adapté au trading au comptant de crypto-monnaies à forte capitalisation, avec un risque contrôlable.

Analyse des risques

- En cas de marché baissier prolongé, les pertes sur les positions peuvent s'aggraver.

- Absence de stop loss, ce qui ne permet pas de limiter les pertes maximales.

- Un nombre excessif d'ajouts de positions peut également aggraver les pertes.

- La stratégie étant orientée à la hausse, une poursuite de la baisse des prix présente un risque important.

Optimisation de la stratégie

- Il est possible de définir un point de stop loss pour limiter les pertes maximales.

- Optimiser les paramètres du RSI pour trouver les meilleurs signaux de survente et surachat.

- Adapter la fourchette de prise de bénéfices en fonction de la volatilité de l'actif spécifique.

- Définir l'amplitude d'ajout de positions en fonction du capital total ou du ratio d'une position donnée.

Conclusion

Cette stratégie combine l'indicateur RSI et le principe de martingale pour ajouter des positions longues de manière appropriée lors des points de survente, en prenant des bénéfices par petits paliers. Elle peut générer des rendements stables et constants, mais comporte également certains risques. Elle peut être optimisée en définissant un stop loss, en ajustant les paramètres, etc.

- 1