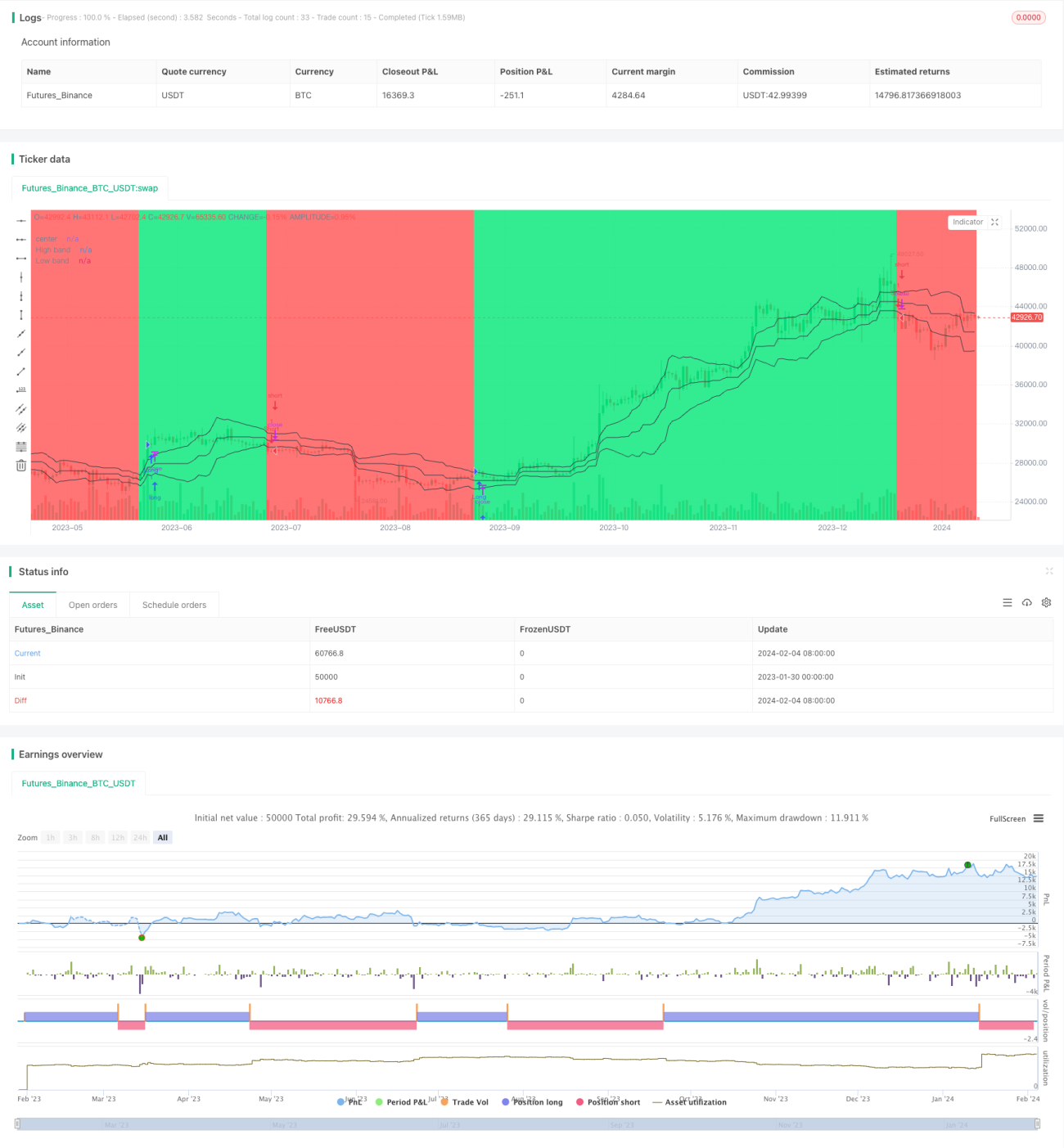

Stratégie de suivi de tendance basée sur le Price Channel et les moyennes mobiles

Aperçu

Cette stratégie construit un canal de prix (Price Channel), calcule la distance entre le prix et la ligne centrale, puis combine une moyenne mobile pour filtrer les signaux, permettant ainsi d'identifier et de suivre la tendance. Un signal de trading est généré lorsque le prix franchit le canal. La stratégie combine le suivi de tendance et les cassures.

Principe de la stratégie

-

Construction du Price Channel

- Calculer le plus haut et le plus bas sur les

lenpériodes les plus récentes. - La ligne centrale est la moyenne du plus haut et du plus bas.

- La distance est l'écart absolu entre le prix et la ligne centrale.

- Lisser la distance pour obtenir la bande supérieure et la bande inférieure.

- Calculer le plus haut et le plus bas sur les

-

Déterminer la direction de la tendance

- Lorsque le prix est inférieur à la bande inférieure, la tendance est définie comme baissière.

- Lorsque le prix est supérieur à la bande supérieure, la tendance est définie comme haussière.

-

Générer les signaux de trading

- En tendance haussière, si le prix passe en dessous du prix d'ouverture ou casse la bande supérieure à la baisse → acheter (long).

- En tendance baissière, si le prix passe au-dessus du prix d'ouverture ou casse la bande inférieure à la hausse → vendre (short).

Avantages

- Permet de capturer les tendances à moyen et long terme.

- Combine les signaux de cassure pour éviter les transactions inefficaces en range.

- Paramètres personnalisables pour s'adapter à différents instruments.

Risques

- En marché rangeant, des petites pertes peuvent se produire plus fréquemment.

- Un mauvais réglage des paramètres peut entraîner un retard dans le retournement de tendance.

- La fréquence des transactions doit être surveillée pour éviter le sur-trading.

Pistes d'optimisation

- Combiner avec d'autres indicateurs pour filtrer les signaux.

- Ajuster dynamiquement les paramètres du Price Channel.

- Ajouter un mécanisme de stop-loss pour optimiser la gestion du capital.

Conclusion

Cette stratégie est globalement robuste, elle suit efficacement les tendances à moyen et long terme tout en générant des signaux de trading basés sur les cassures. L'optimisation des paramètres et le filtrage des signaux permettent d'améliorer encore la stratégie pour l'adapter à davantage d'instruments et de conditions de marché.

- 1