Stratégie de suivi de tendance basée sur KAMA et la moyenne mobile

Aperçu

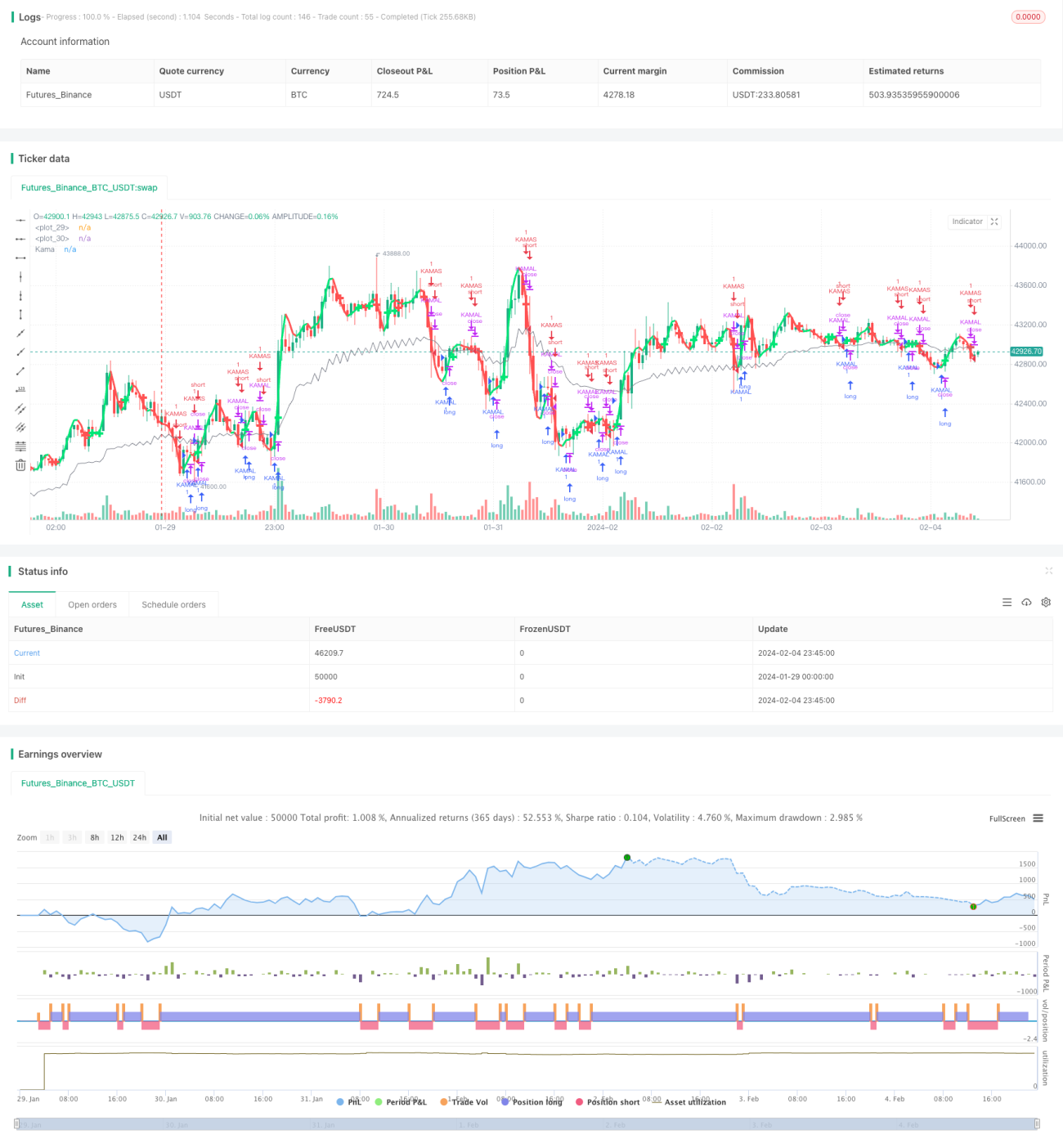

L'idée principale de cette stratégie est de combiner l'indicateur de moyenne mobile Kama et l'indicateur de moyenne mobile pour identifier la tendance du marché et réaliser un suivi de tendance. Lorsque la moyenne mobile Kama et la moyenne mobile forment une croix dorée, la tendance est considérée comme haussière et on achète ; lorsqu'elles forment une croix de la mort, la tendance est considérée comme baissière et on vend.

Principe de la stratégie

- Calculer la moyenne mobile Kama. La moyenne mobile Kama (Kama) est un indicateur de suivi de tendance sensible au bruit du marché, utilisé pour juger la tendance des prix.

- Calculer les moyennes mobiles. Ici, on calcule deux niveaux de moyennes mobiles : une moyenne mobile exponentielle double plus rapide, et une moyenne mobile pondérée ordinaire.

- Lorsque la ligne rapide franchit à la hausse la ligne lente, on achète ; lorsqu'elle franchit à la baisse la ligne lente, on vend. Cela permet de déterminer et de suivre la tendance.

- Après l'entrée, lorsque le prix franchit la moyenne mobile Kama, on quitte la position, réalisant ainsi un suivi de tendance.

Avantages de la stratégie

- Cette stratégie combine les indicateurs de moyenne mobile Kama et de moyenne mobile, permettant de juger assez précisément la tendance du marché, de réaliser un suivi de tendance et de mieux contrôler le drawdown.

- La moyenne mobile Kama est sensible au bruit du marché, ce qui permet de détecter à l'avance les points de retournement de tendance.

- La combinaison des moyennes mobiles donne des signaux clairs, une opération standardisée et facile à comprendre.

- Il existe une grande marge d'optimisation des paramètres de la stratégie, qui peuvent être ajustés en fonction des différents instruments et produits négociés.

Analyse des risques

- La combinaison de la moyenne mobile Kama et des moyennes mobiles peut parfois conduire à des erreurs de jugement de la tendance. Il est nécessaire de valider avec d'autres indicateurs.

- Il n'y a pas de stop-loss, ce qui peut entraîner des pertes importantes en cas de mouvements anormaux du marché.

- Un réglage inapproprié des paramètres peut également entraîner des erreurs de jugement ; il faut ajuster les paramètres en fonction des différents instruments.

Suggestions d'optimisation

- On pourrait envisager d'ajouter l'indicateur ATR pour définir un stop-loss.

- Tester l'impact de différents paramètres sur le rendement de la stratégie et choisir les paramètres optimaux.

- Envisager d'ajouter la validation d'autres indicateurs, comme un oscillateur, pour améliorer la précision des jugements.

- Mettre en place un cadre d'adaptation et d'optimisation dynamique des paramètres, permettant à la stratégie de les optimiser automatiquement.

Résumé

Cette stratégie a une logique globale claire. Elle utilise les croix dorées et les croix de la mort des moyennes mobiles Kama et des moyennes mobiles pour juger et suivre la tendance. Elle offre un bon contrôle du drawdown et, grâce à l'ajustement et à l'optimisation des paramètres, peut obtenir de bons résultats. Cependant, il existe encore des possibilités d'amélioration : l'ajout de davantage d'indicateurs de validation et d'un module de stop-loss pourrait renforcer la stabilité et la rentabilité de la stratégie.

- 1