Stratégie d'arbitrage basée sur le double renversement

Aperçu

La stratégie d'arbitrage à double retournement est un algorithme d'arbitrage intégrant deux indicateurs de retournement. Elle combine deux sous-stratégies : le système de retournement 123 et l'oscillateur de Gann (Gann Swing Oscillator). Lorsque les deux sous-stratégies génèrent simultanément un signal, un signal de transaction est produit pour exécuter l'opération d'arbitrage.

Principe de la stratégie

La stratégie se compose de deux sous-stratégies :

-

Système de retournement 123 : Il est tiré du livre Comment j'ai triplé mes bénéfices sur le marché à terme (p. 183) d'Ulf Jensen. Sa règle de trading est la suivante : lorsque le prix de clôture est supérieur à celui de la veille et inférieur à celui d'il y a deux jours, on prend une position longue si la K-line lente est inférieure à 50 ; lorsque le prix de clôture est inférieur à celui de la veille et supérieur à celui d'il y a deux jours, on prend une position courte si la K-line rapide est supérieure à 50.

-

Oscillateur de Gann (Gann Swing Oscillator) : Il est tiré du livre À la découverte du trésor de W.D. Gann de Robert Krausz. Il détermine la direction du mouvement du marché en calculant la hausse ou la baisse du plus haut et du plus bas sur une période donnée.

La logique de trading de cette stratégie d'arbitrage est la suivante : lorsque les signaux des deux sous-stratégies sont alignés, un signal de transaction réel est généré. Un signal d'achat (long) se produit lorsque les deux sous-stratégies émettent simultanément un signal d'achat ; un signal de vente (short) se produit lorsque les deux sous-stratégies émettent simultanément un signal de vente.

Analyse des avantages

Le principal atout de cette stratégie réside dans la combinaison des signaux des deux sous-stratégies, ce qui permet de filtrer efficacement les faux signaux et d'améliorer la précision des signaux de transaction. Chaque sous-stratégie a ses propres forces : le système de retournement 123 peut capter les retournements brusques, tandis que l'oscillateur de Gann permet de juger du degré de maturité d'un retournement de tendance. Leur combinaison rend les signaux de transaction plus fiables, renforçant ainsi la stabilité de la stratégie.

Analyse des risques

Le principal risque de cette stratégie est que les signaux des deux sous-stratégies peuvent souvent être divergents, ce qui entraîne un nombre réduit de signaux de transaction. De plus, chaque sous-stratégie comporte intrinsèquement un certain risque de faux signaux. Ces deux facteurs combinés peuvent conduire à un nombre insuffisant de transactions, empêchant ainsi de tirer pleinement parti des opportunités du marché.

Pour réduire le risque, on peut ajuster les paramètres des sous-stratégies afin d'augmenter modérément leur fréquence de trading, ou ajouter d'autres indicateurs pour affiner le jugement et filtrer les faux signaux. En cas de divergence importante entre les signaux des deux sous-stratégies, il est également possible de ne suivre que la plus fiable.

Axes d'optimisation

La stratégie peut être optimisée sur les points suivants :

- Ajuster les paramètres des sous-stratégies pour optimiser la fréquence de trading ;

- Ajouter d'autres indicateurs techniques pour améliorer la qualité des signaux ;

- Optimiser les poids des sous-stratégies en fonction des différents actifs et périodes ;

- Intégrer un mécanisme de stop-loss pour limiter les pertes individuelles.

Résumé

La stratégie d'arbitrage à double retournement génère des signaux de transaction solides en intégrant deux types différents de stratégies de retournement. Elle est capable de filtrer efficacement le bruit et d'améliorer la qualité des signaux, ce qui la rend adaptée pour saisir les opportunités de retournement sur le marché. Cependant, la probabilité de divergence entre les signaux des sous-stratégies est élevée, ce qui peut entraîner un nombre insuffisant de transactions. De plus, le réglage des paramètres de la stratégie combinée est relativement complexe ; il nécessite des tests et une optimisation approfondis pour en tirer le meilleur parti.

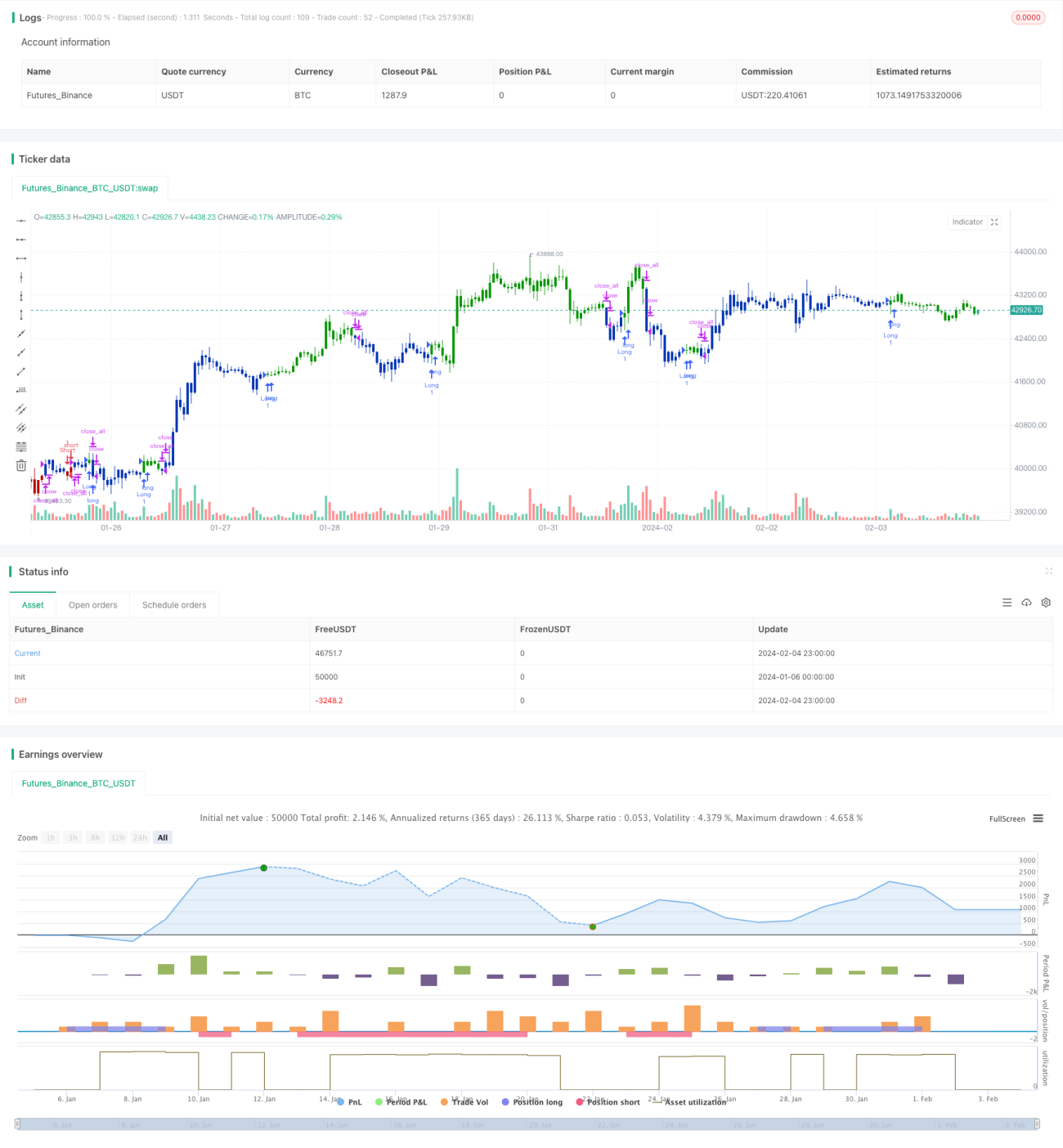

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1