Stratégie de stop suivi basée sur la SMA et l'ATR

Vue d'ensemble

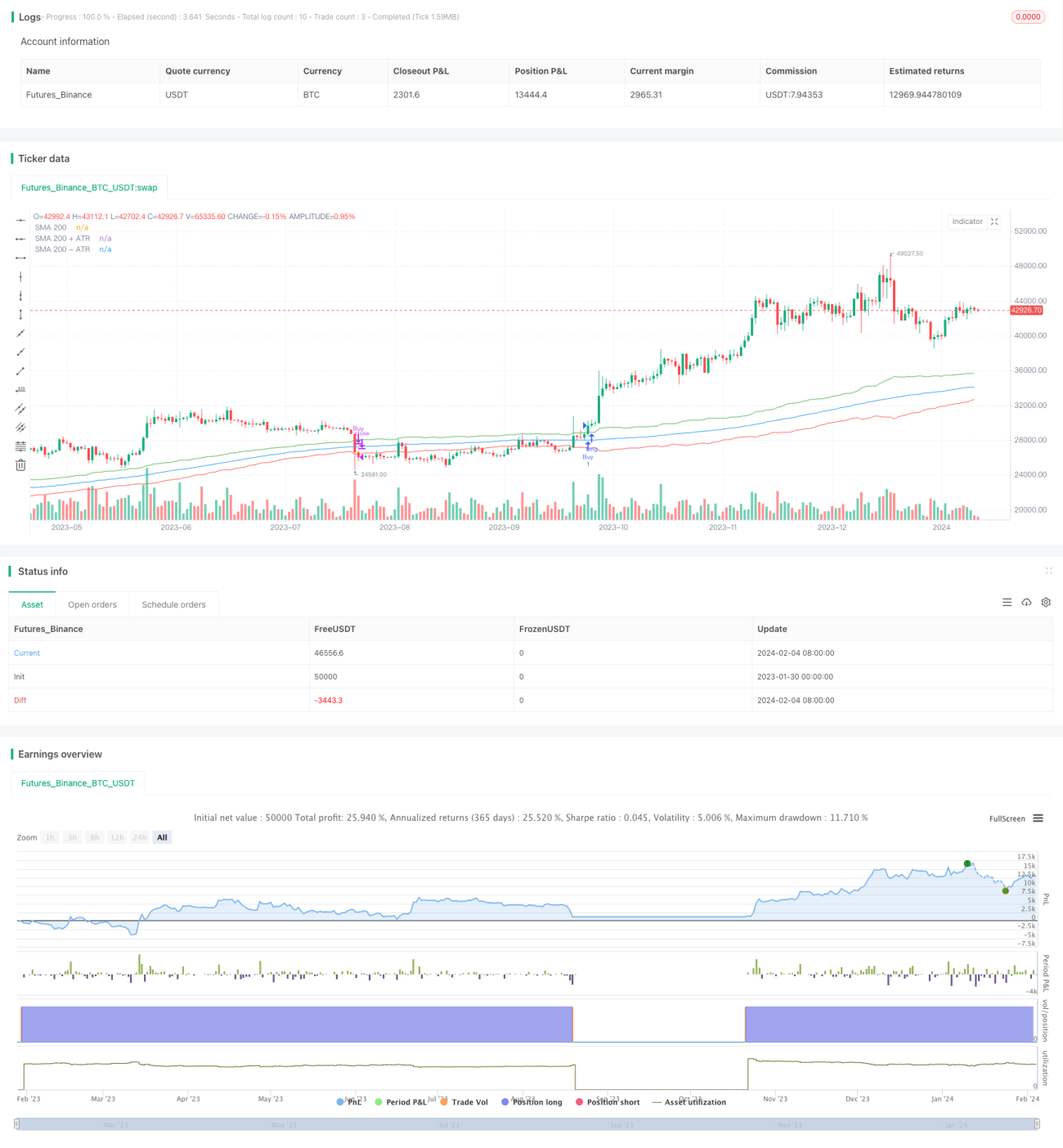

Cette stratégie est une stratégie de trading à long terme basée sur une moyenne mobile simple (SMA) et un Average True Range (ATR) pour définir un stop-loss dynamique. Elle combine les avantages du suivi de tendance et de la gestion des risques, visant à contrôler le drawdown tout en maximisant les profits.

Principe de la stratégie

L'entrée en position longue se produit lorsque le cours de clôture dépasse la SMA 200 jours plus l'ATR 14 jours. La clôture de la position (stop-loss) se produit lorsque le cours de clôture passe en dessous de la SMA 200 jours moins l'ATR 14 jours. La stratégie utilise la SMA 200 pour déterminer la direction générale de la tendance et l'ATR pour définir une ligne de stop-loss dynamique. Plus précisément, le signal d'achat est un franchissement à la hausse de la SMA 200 plus l'ATR 14 jours, indiquant que le marché se trouve dans une tendance haussière. Le signal de stop-loss est un franchissement à la baisse de la SMA 200 moins l'ATR 14 jours, signalant la rupture de la tendance haussière.

Analyse des avantages

Cette stratégie combine les atouts de deux indicateurs : SMA et ATR. La SMA 200 permet de filtrer le bruit du marché et de verrouiller la direction principale à long terme, tandis que l'ATR 14 jours, basé sur la volatilité des deux dernières semaines, définit une ligne de stop-loss qui suit dynamiquement le marché. Cela permet de réaliser des profits continus en tendance tout en contrôlant efficacement le drawdown. Globalement, les avantages de la stratégie sont les suivants :

- Ratio risque/récompense élevé : en suivant la tendance et en contrôlant le risque via le stop-loss, on obtient un ratio risque/récompense favorable.

- Drawdown maîtrisé : le suivi dynamique de l'ATR réduit l'impact des événements imprévus et contrôle efficacement le drawdown.

- Paramètres simples : seuls deux paramètres sont utilisés, ce qui permet d'équilibrer risque et rendement sans suroptimisation.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte. Les principaux risques sont les suivants :

- Risque de retournement de tendance : la stratégie elle-même ne peut pas détecter un retournement de tendance ; un retournement soudain peut entraîner des pertes importantes.

- Risque de retard de la SMA : la SMA présente un certain décalage et ne peut pas refléter instantanément les changements de tendance.

- Risque lié au paramétrage de l'ATR : un ATR trop grand ou trop petit affectera les performances de la stratégie.

Solutions correspondantes :

- Combiner avec d'autres indicateurs pour juger des retournements, comme le MACD.

- Tester différentes combinaisons de paramètres pour trouver le meilleur équilibre.

Pistes d'optimisation

La stratégie peut également être optimisée dans les directions suivantes :

- Tester différentes combinaisons de paramètres SMA et ATR pour trouver les paramètres optimaux.

- Ajouter d'autres indicateurs techniques pour détecter les retournements, comme le MACD.

- Optimiser le mécanisme de stop-loss, par exemple avec un stop-loss variable ou un trailing stop.

- Intégrer des indicateurs fondamentaux des actions pour éviter d'acheter des titres sans potentiel de hausse.

Conclusion

Cette stratégie intègre le suivi de tendance et la gestion dynamique des risques pour optimiser le stop-loss et le take-profit lors de la détention à long terme. Elle se caractérise par un ratio risque/récompense élevé, un drawdown maîtrisé et un équilibre entre risque et rendement. Cependant, elle présente également un risque de retournement de tendance et une certaine difficulté d'optimisation des paramètres. Dans l'ensemble, cette stratégie offre une approche simple et efficace pour le trading à long terme en trading quantitatif, et mérite d'être davantage testée et optimisée.

- 1