Stratégie d'optimisation du croisement de moyennes mobiles basée sur le momentum

Aperçu

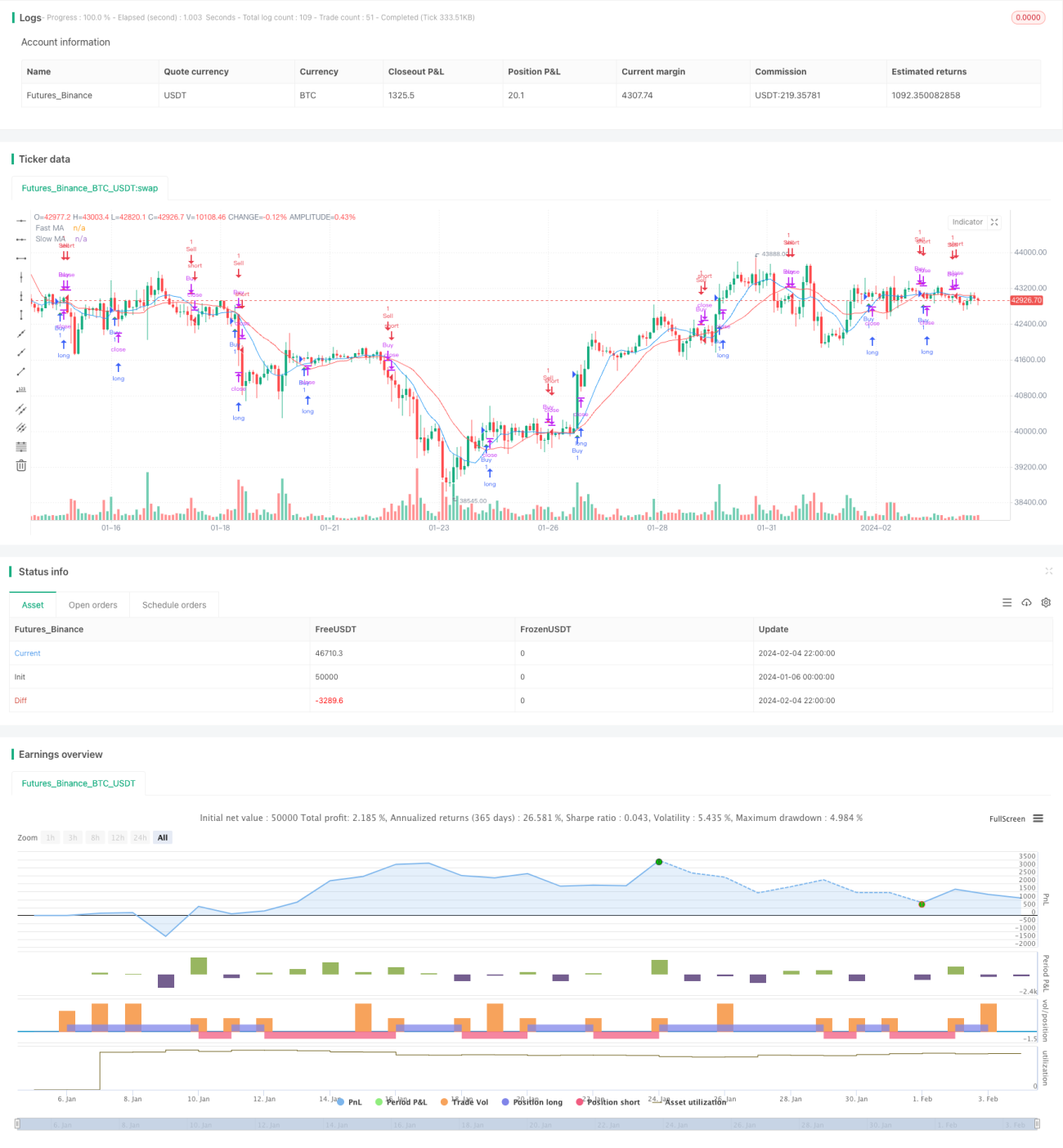

La stratégie optimisée de croisement de moyennes mobiles avec momentum est une stratégie de trading quantitatif intégrant plusieurs fonctionnalités telles que le croisement de moyennes mobiles, le contrôle de position et la gestion des risques. Cette stratégie utilise le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente comme signaux d'achat et de vente, et met en œuvre la gestion des risques via un contrôle dynamique de la taille des positions. Comparée à la stratégie classique de croisement de moyennes mobiles, cette stratégie a subi des optimisations multidirectionnelles, offrant une solution de trading quantitatif plus avancée et plus fiable.

Principe de la stratégie

Le signal central de cette stratégie provient du croisement de deux moyennes mobiles : une moyenne mobile rapide à court terme et une moyenne mobile lente à long terme. Plus précisément, lorsque la moyenne mobile rapide traverse la moyenne mobile lente par le bas, un signal d'achat est généré ; lorsqu'elle la traverse par le haut, un signal de vente est généré.

En tant qu'indicateur de suivi de tendance, la moyenne mobile permet de lisser les données de prix et d'identifier les points de retournement de tendance. La moyenne mobile rapide est plus sensible aux variations de prix et peut capter rapidement les tendances à court terme, tandis que la moyenne mobile lente réagit plus lentement aux fluctuations de prix et reflète les tendances à moyen et long terme. Le croisement des deux moyennes constitue ainsi un signal efficace pour déterminer les changements de tendance.

Lorsque la moyenne mobile rapide traverse la moyenne mobile lente par le haut, cela indique que le prix à court terme a inversé la hausse et entraîne la hausse du prix à moyen et long terme, constituant un signal de suivi de tendance haussière. Inversement, lorsqu'elle traverse par le bas, cela signale que le prix à court terme commence à baisser, entraînant une baisse à moyen et long terme, ce qui représente un signal de pression vendeuse.

Un autre atout majeur de cette stratégie est la gestion des risques. La stratégie permet au trader de définir un pourcentage de risque par transaction et d'ajuster dynamiquement la taille de la position en conséquence. Plus précisément, la formule de calcul de la taille de la position est la suivante :

Taille de la position = (Capitaux propres × Pourcentage de risque) / (Pourcentage de risque par transaction × 100)

Cette méthode d'ajustement dynamique de la position en fonction des capitaux disponibles et du risque acceptable permet un contrôle efficace du risque de trading, ce qui constitue un avantage clé de cette stratégie.

Avantages de la stratégie

- Signaux de trading plus fiables grâce à la combinaison de moyennes mobiles rapides et lentes

- Contrôle dynamique de la position pour une gestion efficace du risque de trading

- Affichage graphique intuitif, facile à utiliser

- Alertes de signaux d'achat et de vente pour une exécution plus rapide

- Paramètres personnalisables pour une flexibilité accrue

Par rapport à la stratégie originale de croisement de moyennes mobiles, cette stratégie a été optimisée de manière significative dans les dimensions suivantes :

Mécanisme de signaux plus intelligent : Cette stratégie utilise deux moyennes mobiles, rapide et lente, au lieu d'une seule, permettant d'identifier simultanément les tendances à court et à long terme, rendant les signaux de croisement plus fiables.

Contrôle des risques plus scientifique : Le calcul dynamique de la position en fonction des capitaux et du risque acceptable permet à la fois de réaliser des bénéfices et de contrôler les risques, mieux adapté aux besoins du trading réel.

Expérience utilisateur plus ergonomique : Marqueurs de signaux visuels, alertes en temps réel, pas besoin de surveiller les marchés en permanence, utilisation plus pratique.

Flexibilité accrue : L'utilisateur peut personnaliser les paramètres des moyennes mobiles et les réglages de risque selon ses préférences, rendant la stratégie plus adaptée à ses besoins.

Analyse des risques

Bien que cette stratégie ait été considérablement améliorée par rapport à la stratégie originale de croisement de moyennes mobiles, elle peut encore faire face aux risques suivants en pratique :

Manque de réactivité aux retournements de prix : Les moyennes mobiles sont des indicateurs de suivi de tendance, peu sensibles aux retournements soudains de prix, ce qui peut entraîner un manque de points d'entrée ou de sortie clés, empêchant un stop-loss ou un take-profit rapide.

Inadaptation aux marchés en range : Lorsque le marché est en consolidation horizontale prolongée, les signaux générés par les moyennes mobiles peuvent être trompeurs. Il convient de réduire la taille des positions ou d'envisager l'utilisation d'autres types de stratégies.

Réglage inapproprié des paramètres : Un mauvais réglage des paramètres des moyennes mobiles peut générer des signaux erronés, nécessitant des tests répétés pour trouver les paramètres optimaux.

Allocation excessive du risque : Si le pourcentage de risque est trop élevé, le risque par transaction sur le compte devient trop important, ce qui peut facilement entraîner un liquidation forcée. Il faut donc configurer prudemment en fonction de sa propre tolérance au risque.

Pour faire face à ces risques, nous pouvons mettre en œuvre une gestion des risques selon les dimensions suivantes :

- Combiner avec d'autres indicateurs pour filtrer les signaux, tels que le volume, l'indicateur KD, etc., afin d'éviter de manquer les retournements de prix.

- Adapter la stratégie ou réduire la taille des positions en fonction des différentes conditions de marché, par exemple en utilisant des stratégies de range.

- Effectuer des backtests approfondis pour trouver les paramètres optimaux, ou paramétrer par segment en fonction des différents actifs.

- Configurer les paramètres de risque de manière conservatrice, entrer en positions par tranches, et contrôler la perte par transaction.

Optimisation de la stratégie

Cette stratégie offre encore des possibilités d'optimisation supplémentaires, principalement dans les domaines suivants :

- Optimisation du filtrage des signaux : L'introduction d'autres indicateurs pour filtrer les signaux, tels que l'indicateur KM, les bandes de Bollinger, etc., peut rendre les signaux plus fiables.

- Paramètres adaptatifs : L'utilisation de méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres des moyennes mobiles, leur permettant de s'adapter automatiquement aux changements du marché.

- Stratégies de stop-loss et take-profit : L'ajout de fonctions telles que le stop-loss suiveur, le take-profit à pourcentage fixe, permet de verrouiller les profits et de contrôler efficacement les pertes.

- Stratégies composites : La combinaison de la stratégie de moyennes mobiles avec d'autres types de stratégies, comme les stratégies de range ou de consolidation horizontale, peut générer des rendements excédentaires plus stables.

- Arbitrage inter-marchés : En combinant les relations de prix entre différents marchés, il est possible d'effectuer un arbitrage statistique pour obtenir des profits sans risque.

Grâce à des tests et optimisations continus, nous avons confiance en notre capacité à faire de cette stratégie une solution de trading quantitatif fiable, contrôlable et génératrice de rendements excédentaires.

Résumé

La stratégie optimisée de croisement de moyennes mobiles avec momentum génère des signaux de trading via le croisement de moyennes mobiles rapides et lentes, et utilise un ajustement dynamique de la position pour contrôler les risques. Il s'agit d'une stratégie de trading quantitatif complète. Par rapport à la stratégie traditionnelle de moyennes mobiles, cette stratégie a fait des progrès significatifs dans le jugement des signaux, la gestion des risques et l'expérience utilisateur. Avec l'amélioration continue de l'optimisation des paramètres, du filtrage des signaux, du stop-loss/take-profit et des combinaisons composites, cette stratégie a le potentiel de devenir l'une des stratégies idéales pour les traders particuliers, alliant rentabilité et contrôle.

- 1