Stratégie de suivi de tendance basée sur le croisement de moyennes mobiles

Aperçu

Cette stratégie calcule les moyennes mobiles exponentielles (EMA) de différentes périodes, analyse leurs croisements et intègre l'indicateur RSI pour déterminer la tendance du marché, réalisant ainsi un trading de suivi de tendance. L'idée centrale est la suivante : un signal d'achat est généré lorsque l'EMA à court terme croise au-dessus d'une EMA à plus longue période ; un signal de vente est émis lorsque l'EMA à court terme croise en dessous d'une EMA à plus longue période. Grâce à ces signaux de croisement d'EMA, la stratégie suit l'évolution de la tendance du marché.

Principe de la stratégie

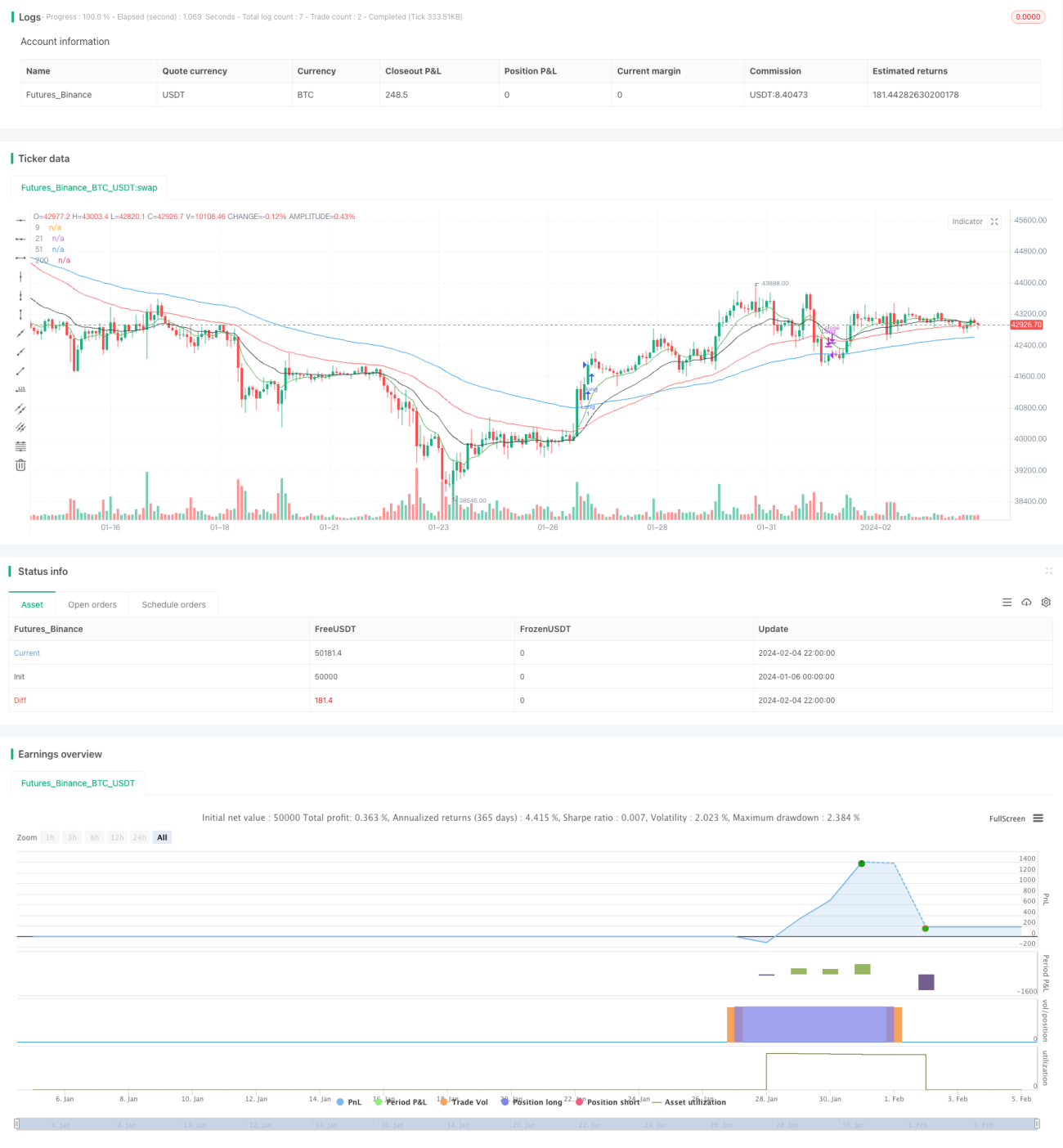

La stratégie exploite principalement les caractéristiques de rapidité des EMA en calculant cinq lignes EMA de différentes périodes : 9 jours, 21 jours, 51 jours, 100 jours et 200 jours. Les EMA à court terme réagissent plus rapidement aux variations de prix, tandis que les EMA à plus long terme sont moins sensibles au bruit et reflètent la tendance du marché. Lorsqu'une EMA à court terme croise au-dessus d'une EMA à plus longue période, cela indique que le prix commence à augmenter, constituant un signal d'achat. À l'inverse, lorsqu'une EMA à court terme croise en dessous d'une EMA à plus longue période, cela indique que le prix commence à baisser, constituant un signal de vente. Ainsi, le croisement des lignes EMA permet de déterminer la tendance haussière ou baissière du marché.

De plus, la stratégie intègre l'indicateur RSI comme outil d'aide à la décision. Un signal d'achat n'est émis que lorsque le RSI est supérieur à 65, et un signal de vente que lorsque le RSI est inférieur à 40. Cela permet de filtrer certains faux signaux et d'éviter d'être induit en erreur par de fortes fluctuations de prix.

Avantages de la stratégie

Le principal avantage de cette stratégie est sa capacité à suivre efficacement la tendance du marché. En utilisant plusieurs groupes d'EMA avec différentes rapidités et en analysant leurs croisements, elle génère des signaux d'achat et de vente qui permettent de capter les mouvements de tendance à moyen et long terme. Cette stratégie de suivi de tendance présente un taux de réussite élevé et convient aux positions longues.

En outre, l'introduction du RSI comme indicateur auxiliaire permet de filtrer efficacement le bruit, d'éviter les erreurs dues aux fluctuations à court terme du marché, et d'améliorer ainsi la fiabilité des signaux. Le paramètre RSI est fixé à 14, ce qui permet de détecter des situations de surachat ou de survente relativement claires.

En résumé, cette stratégie combine le suivi de tendance des moyennes mobiles et le jugement de surachat/survente du RSI, permettant à la fois de capter la tendance du marché et de filtrer efficacement les faux signaux. C'est une stratégie de suivi de tendance d'une fiabilité élevée.

Risques de la stratégie

Le principal risque de cette stratégie réside dans un certain décalage. Les EMA présentent intrinsèquement un retard par rapport aux variations de prix, en particulier les EMA à long terme, ce qui signifie que les signaux d'achat et de vente peuvent être légèrement différés. En cas de retournement brutal des prix, cela peut entraîner des pertes flottantes importantes.

De plus, lorsque le marché est en range (consolidation), les signaux de croisement des EMA peuvent se produire fréquemment. Dans ce cas, le paramètre RSI réglé à 14 pourrait filtrer trop de signaux, entraînant des occasions de trading manquées.

Pour réduire ces risques, on peut raccourcir les paramètres de période des EMA longues et assouplir les seuils de surachat/survente du RSI, afin de rendre les paramètres de signal plus sensibles. Cependant, cela augmente également le risque de faux signaux. Il est nécessaire d'ajuster les paramètres en fonction des conditions réelles du marché pour trouver le meilleur équilibre.

Pistes d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les domaines suivants :

-

Optimisation des paramètres de période des EMA : Tester davantage de combinaisons de périodes d'EMA pour trouver la paire de paramètres optimale, rendant les signaux plus sensibles et fiables.

-

Optimisation des paramètres du RSI : Élargir ou réduire les zones de surachat/survente du RSI pour augmenter la fréquence des déclenchements ou réduire le risque de faux signaux.

-

Ajout d'un mécanisme de stop-loss : Mettre en place un stop-loss suiveur ou un stop-loss d'ordre pour verrouiller les bénéfices et limiter les pertes.

-

Combinaison avec d'autres indicateurs : Introduire des indicateurs comme le KDJ, le MACD, etc., pour renforcer la fiabilité des signaux et améliorer l'efficacité de la stratégie.

-

Optimisation de la gestion de la taille des positions : Ajuster dynamiquement la taille des positions en fonction de la volatilité du marché, en augmentant l'exposition lorsque la tendance est plus claire.

Résumé

Cette stratégie, en calculant plusieurs groupes d'EMA et en analysant leurs croisements, associée à l'indicateur RSI comme outil auxiliaire, permet de capter et de suivre efficacement la tendance du marché. Elle combine les deux approches que sont le suivi de tendance et le jugement de surachat/survente, ce qui permet de saisir les mouvements à moyen et long terme tout en filtrant efficacement les faux signaux. Grâce à l'optimisation des paramètres et à la combinaison de stratégies, elle peut constituer un système de trading quantitatif stable et performant. Cette stratégie représente un cas typique d'utilisation des moyennes mobiles et de fusion d'indicateurs.

- 1