Stratégie de trading avancée avec l'indicateur RSI

Aperçu

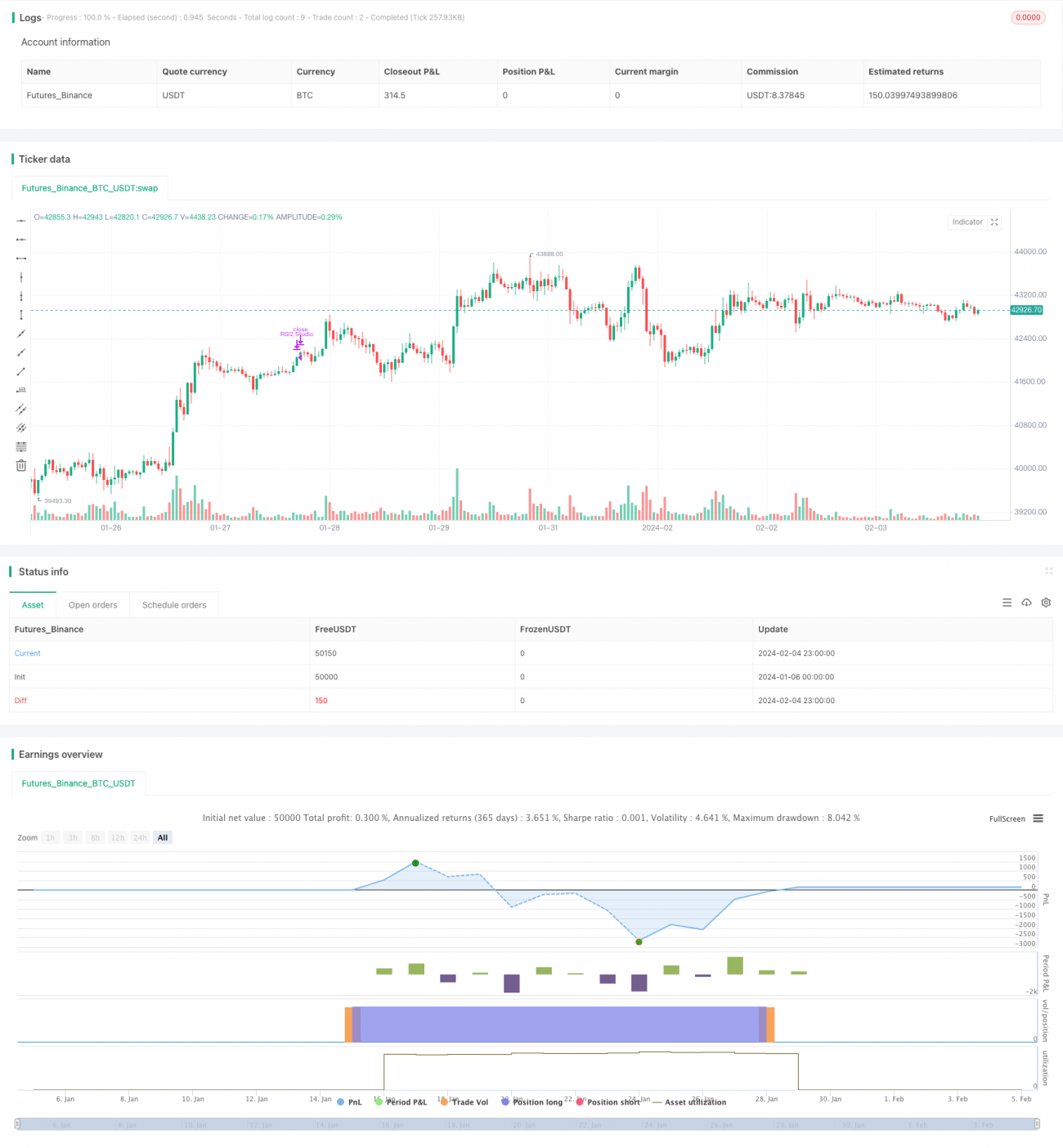

La stratégie de trading avec l'indicateur RSI avancé pour le S&P500 (S&P500 Advanced RSI Indicator Trading Strategy) est une stratégie de suivi de tendance à moyen et long terme appliquée à l'indice S&P500. Elle combine plusieurs filtres pour effectuer des transactions sur la base des signaux de surachat/survente du RSI, afin de contrôler les risques et de réduire les faux signaux.

Principe de la stratégie

L'indicateur central de la stratégie est le RSI, qui utilise la valeur du RSI sur 2 périodes pour déterminer le surachat ou la survente du prix. Lorsque le RSI descend en dessous du seuil de survente défini, la stratégie prend une position longue ; lorsqu'il dépasse le seuil de survente, la position est fermée. En outre, la stratégie intègre plusieurs filtres auxiliaires pour le contrôle des risques :

- Filtre RSI hebdomadaire : exige que le RSI hebdomadaire soit inférieur à un seuil défini, afin d'éviter des positions longues trop agressives en période de marché haussier.

- Filtre MA : exige que le prix soit supérieur à la moyenne mobile (MA) d'une période donnée, garantissant que l'achat n'intervient qu'après le démarrage de la tendance.

- Filtre RSI secondaire : exige que l'indicateur RSI secondaire soit également inférieur au seuil de survente, pour éviter les faux dépassements.

- Filtre de cassure ATR : évite de prendre des positions longues après une chute rapide du prix, contrôlant ainsi le risque.

La combinaison de ces multiples filtres permet d'identifier efficacement les points de retournement à moyen et long terme, de limiter la fréquence des transactions et de réduire les risques.

Avantages

La stratégie de trading avec l'indicateur RSI avancé pour le S&P500 présente les avantages suivants :

- Combinaison de plusieurs filtres auxiliaires pour réduire les faux signaux, offrant une fiabilité accrue.

- Contrôle du risque via le filtre de cassure ATR, empêchant les achats après une baisse brutale.

- Le filtre RSI hebdomadaire évite d'acheter en période haussière, prévenant un comportement trop agressif.

- Le filtre MA exige que le prix soit supérieur à la moyenne mobile de tendance avant d'acheter, garantissant une entrée après le déclenchement de la tendance.

- Le filtre RSI secondaire évite les faux signaux de surachat/survente du RSI.

- Adapté aux positions à moyen et long terme, sans transactions trop fréquentes.

Analyse des risques

Les principaux risques de la stratégie proviennent des aspects suivants :

- L'utilisation du RSI comme indicateur principal entraîne un certain retard.

- Des conditions de filtrage trop strictes peuvent faire manquer certaines opportunités.

- En cas de mouvements de marché extrêmes, le stop-loss peut être dépassé.

- Basée sur un simple RSI et des filtres, la capacité à juger des situations complexes est limitée.

Les mesures d'atténuation correspondantes sont les suivantes :

- Ajuster les paramètres de manière appropriée pour éviter de manquer des opportunités.

- Augmenter la taille des positions pour compenser une certaine probabilité de non-achat.

- Assouplir légèrement les filtres pour augmenter la fréquence des transactions.

- Envisager d'intégrer davantage d'indicateurs pour évaluer les situations complexes.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Tester et ajuster les paramètres du RSI pour trouver les seuils de surachat/survente optimaux.

- Tester les périodes de la moyenne mobile (MA) pour déterminer le paramètre optimal.

- Tester et ajuster le paramètre ATR pour optimiser le filtre de cassure de prix.

- Essayer de combiner d'autres indicateurs pour améliorer la capacité d'analyse des situations complexes.

- Optimiser le paramètre du RSI hebdomadaire pour déterminer sa valeur optimale.

- Optimiser les paramètres du RSI secondaire, notamment sa période et ses seuils de surachat/survente.

Conclusion

La stratégie de trading avec l'indicateur RSI avancé pour le S&P500 utilise le RSI pour identifier les points de retournement de tendance à moyen et long terme, et met en place plusieurs filtres pour contrôler le risque. Elle exploite pleinement l'utilité du RSI, permettant de capter efficacement les tendances à moyen et long terme tout en évitant des entrées et sorties trop fréquentes. Avec une optimisation continue des paramètres, la performance de la stratégie devrait s'améliorer. Globalement, cette stratégie convient à l'investissement value à moyen et long terme ; c'est une stratégie quantitative relativement stable.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.- 1