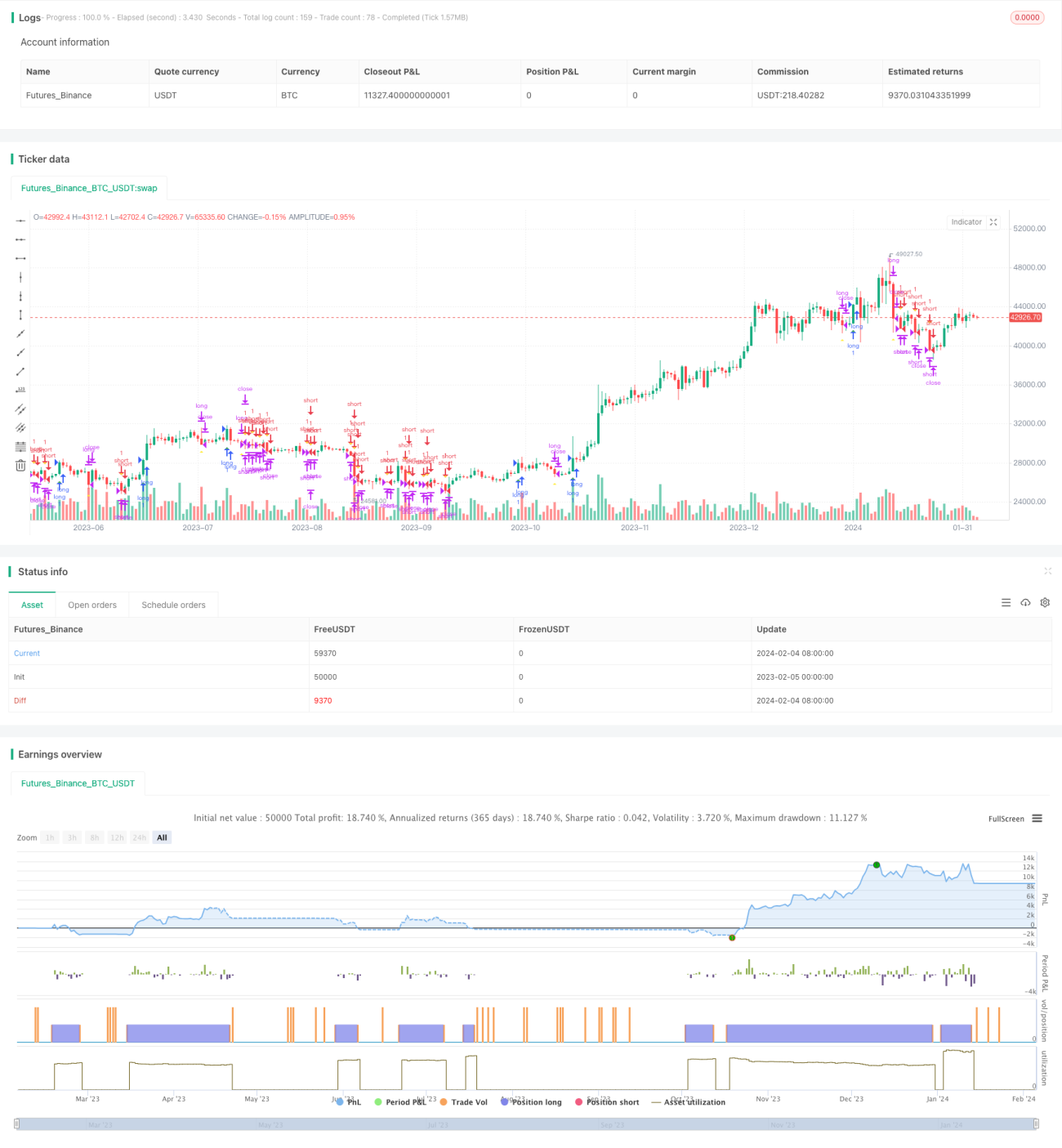

Stratégie de trading des tortues de Richard

Aperçu

La stratégie de trading Turtle de Richard (Richard's Turtle Trading Strategy) est une stratégie d'achat et de vente basée sur la technique de trading Turtle de Richard Dennis. Cette stratégie utilise les cassures de prix pour effectuer du trading de suivi de tendance. Lorsque le prix dépasse le plus haut sur 20 jours, on prend une position longue ; lorsqu'il passe sous le plus bas sur 20 jours, on prend une position courte.

Principe de la stratégie

Le noyau logique de la stratégie Turtle de Richard repose sur le suivi de tendance par cassure de prix. Concrètement, la stratégie surveille simultanément la valeur la plus haute sur 20 jours (_20_day_highest) et la valeur la plus basse sur 20 jours (_20_day_lowest). Lorsque le cours de clôture actuel dépasse le plus haut sur 20 jours, cela indique une cassure à la hausse et génère un signal long. Lorsque le cours de clôture actuel passe sous le plus bas sur 20 jours, cela indique une cassure à la baisse et génère un signal short.

Une fois en position, la stratégie utilise l'Average True Range (ATR) pour calculer le stop-loss. Elle suit également le plus haut et le plus bas sur 10 jours pour un stop-loss glissant. Lorsque le stop-loss long ou le stop-loss glissant est déclenché, la position longue est fermée ; de même pour la position courte.

Avantages de la stratégie

La stratégie Turtle de Richard présente les avantages suivants :

- Utilise les cassures de prix pour suivre automatiquement la tendance, en identifiant les retournements de tendance et en ajustant les positions.

- Le mécanisme de stop-loss basé sur l'ATR permet de contrôler efficacement la perte par transaction.

- Le mécanisme de stop-loss glissant permet de verrouiller une partie des profits et de réduire le drawdown.

- La logique de la stratégie est simple et claire, facile à comprendre et à implémenter, adaptée aux débutants.

- Aucune prévision de marché ni calcul complexe n'est nécessaire : un trading basé sur des règles simples.

Risques de la stratégie

La stratégie Turtle de Richard comporte également certains risques :

- Les trades sur cassure peuvent être piégés et générer une fréquence de transactions excessive.

- Les stop-loss ATR et glissant peuvent être trop stricts, provoquant une sortie prématurée.

- Elle utilise uniquement les informations de prix, sans combiner d'autres facteurs pour prédire la persistance de la tendance.

- Risque de surajustement sur les données historiques, avec une performance potentiellement moins bonne en conditions réelles.

Pour réduire ces risques, on peut envisager d'optimiser les conditions d'entrée en utilisant davantage d'indicateurs pour prédire la tendance, ou d'ajuster l'algorithme de stop-loss pour en réduire la fréquence.

Pistes d'optimisation

La stratégie Turtle de Richard peut être optimisée dans les directions suivantes :

- Optimiser les paramètres pour trouver la meilleure combinaison : ajuster la période de calcul ou tester différents multiples d'ATR.

- Utiliser davantage d'indicateurs ou d'algorithmes de machine learning pour juger de la tendance : combiner des moyennes mobiles, des indicateurs de momentum, etc.

- Optimiser la méthode de stop-loss : tester un stop-loss flexible, un trailing stop, etc.

- Intégrer des indicateurs de sentiment, des actualités et d'autres informations pour mieux prévoir les mouvements du marché et filtrer les fausses cassures.

Résumé

La stratégie Turtle de Richard est une stratégie de suivi de cassure très classique. Simple et facile à mettre en œuvre, elle convient aux débutants et constitue un exemple emblématique du trading quantitatif. Cette stratégie peut être optimisée sous plusieurs angles pour réduire les risques et améliorer la rentabilité. Dans l'ensemble, la stratégie Turtle de Richard est très inspirante.

- 1