Stratégie à court terme combinant l'indicateur RSI et le breakout de prix

Aperçu

Cette stratégie combine l'indicateur RSI avec des cassures de prix pour identifier des opportunités de rotation dans une zone de consolidation formée sous une certaine tendance, puis effectue des transactions à court terme dans le but d'obtenir des profits rapides et efficaces.

Principe de la stratégie

- Jugement du RSI : lorsque le RSI est inférieur au seuil de survente (30), un signal d'achat est généré, servant de point de retournement potentiel ; lorsque le RSI dépasse le seuil de surachat (60), un signal de vente est émis pour verrouiller les profits.

- Fenêtre de limitation : la stratégie n'est active que dans une fenêtre de backtest définie, limitant ainsi son effet et empêchant l'arbitrage global.

- Jugement de cassure : en combinant l'évolution des prix, on recherche des opportunités de cassure pour renforcer l'efficacité réelle de la stratégie et éviter des oscillations inutiles.

Ainsi, cette stratégie intègre des logiques de jugement multidimensionnelles. Dans une tendance donnée et avec des opportunités de cassure, elle utilise les signaux d'achat/vente générés par le RSI pour effectuer des opérations de rotation à court terme, exploitant efficacement les rebonds de survente et les replis de surachat à court terme du marché.

Analyse des avantages

- Logique multiple : plus rigoureuse qu'une simple stratégie basée sur le RSI, elle permet d'éviter les pertes inutiles dues aux oscillations bidirectionnelles.

- Utilisation du RSI : repère les zones extrêmes locales pour trouver des opportunités de retournement et en tirer profit.

- Fenêtre de backtest : permet de valider et d'optimiser la stratégie pour des conditions de marché spécifiques, améliorant ainsi sa viabilité réelle.

- Recherche de profits à court terme : ne nécessite pas de prédire le changement de tendance, plus facile à maîtriser, réduit le risque.

Risques et solutions

- Impossibilité de juger directement la tendance globale : nécessite une analyse manuelle du contexte.

- Réaction retardée du RSI : l'indicateur réagit avec un décalage aux variations de prix, ce qui peut faire manquer les meilleurs points d'entrée/sortie.

- Nécessité de bien comprendre l'environnement de marché : il faut connaître les conditions de marché auxquelles la stratégie est adaptée.

- Améliorations : on peut ajouter d'autres indicateurs techniques pour juger la tendance générale, optimiser les paramètres de la stratégie et accroître sa flexibilité.

Pistes d'optimisation

- Ajouter un jugement de tendance générale : éviter de conserver des positions perdantes à long terme.

- Ajuster les paramètres du RSI : optimiser les seuils de surachat/survente pour améliorer l'efficacité.

- Ajouter une logique de stop-loss.

- Optimiser la plage de la fenêtre de backtest : mieux adapter la stratégie aux conditions réelles du marché.

Conclusion

Cette stratégie utilise l'indicateur RSI pour détecter les opportunités de retournement à court terme (surachat/survente), tout en combinant les cassures de prix pour réaliser des opérations de rotation à court terme. Ses points forts sont la recherche d'efficacité à court terme, la simplicité d'exécution et un risque limité, ce qui la rend particulièrement adaptée aux traders de court terme dans des conditions de marché spécifiques. Il est nécessaire d'analyser la tendance générale et d'optimiser les paramètres pour obtenir de meilleurs résultats.

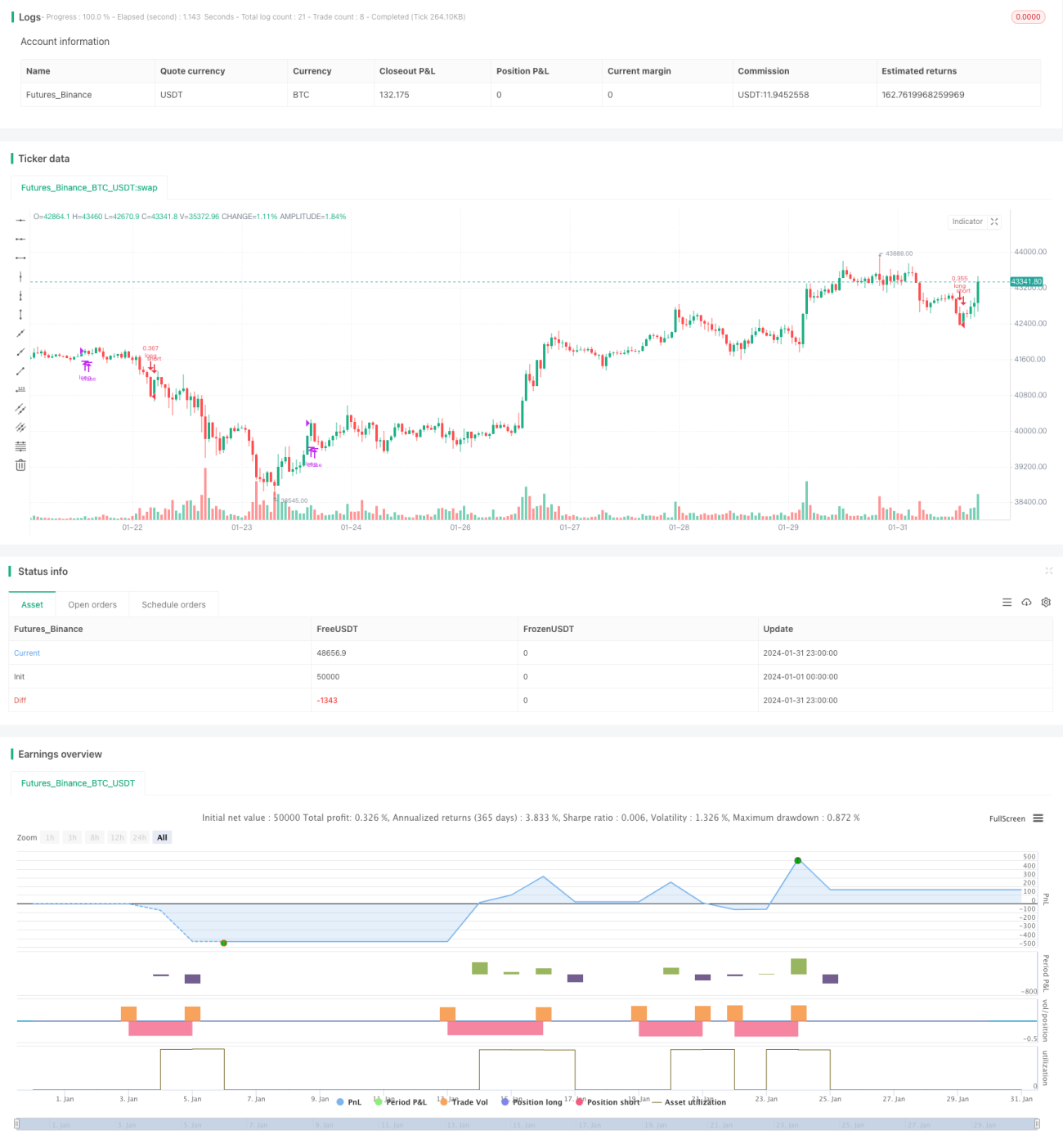

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1