Stratégie composite du double momentum et du retournement

Aperçu

La stratégie composite à double momentum et retournement combine une stratégie de retournement et une stratégie de momentum. Elle utilise deux sous-stratégies : la stratégie de retournement 123 et l'indice de sélection des matières premières (CSI), et détermine les points d'entrée en fonction d'un double signal. L'objectif de cette stratégie est d'améliorer la précision des signaux de trading.

Principe de la stratégie

Cette stratégie se compose de deux sous-stratégies :

-

Stratégie de retournement 123 : elle prend une position longue lorsque le cours de clôture augmente pendant deux jours consécutifs et que l'indicateur stochastique est inférieur à 50 ; elle prend une position courte lorsque le cours de clôture diminue pendant deux jours consécutifs et que l'indicateur stochastique est supérieur à 50. Il s'agit d'une stratégie de retournement.

-

Stratégie de l'indice de sélection des matières premières (CSI) : elle combine l'indicateur de la fourchette réelle moyenne (ATR) et l'indice directionnel moyen (ADX). L'ATR reflète la volatilité du marché, tandis que l'ADX reflète la force de la tendance. Plus la valeur du CSI est élevée, plus la tendance et la volatilité du marché sont fortes. Il s'agit d'une stratégie de suivi de momentum.

La stratégie globale utilise la stratégie de retournement 123 comme corps principal et la stratégie CSI comme confirmation auxiliaire. Un signal de trading n'est émis que lorsque les deux signaux sont cohérents. Pour une position longue : augmentation du cours de clôture pendant deux jours consécutifs, stochastique inférieur à 50, et le CSI traverse sa moyenne mobile à la hausse. Pour une position courte : diminution du cours de clôture pendant deux jours consécutifs, stochastique supérieur à 50, et le CSI traverse sa moyenne mobile à la baisse.

Cela garantit la propriété de retournement du signal de trading, tout en ajoutant un filtre via l'indicateur CSI pour réduire les faux signaux.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Combinaison du retournement et du momentum, améliorant la précision des signaux. La stratégie de retournement 123, en tant que signal principal, permet de capter les retournements soudains et violents du marché. L'indicateur CSI, en tant que confirmation secondaire, permet de filtrer une partie du bruit.

-

Le filtre composite permet de réduire considérablement les positions nettes. Même si chaque sous-stratégie présente un certain taux de faux signaux, le signal final devant être doublement cohérent, la plupart des faux signaux sont filtrés, minimisant ainsi les ouvertures et fermetures inutiles successives.

-

Les paramètres des sous-stratégies peuvent être optimisés indépendamment. Les paramètres de la stratégie de retournement 123 et de la stratégie CSI peuvent être testés et optimisés séparément sans interférence mutuelle, facilitant la recherche de la meilleure combinaison de paramètres.

-

Possibilité d'utiliser chaque sous-stratégie individuellement. La stratégie permet de n'utiliser que la stratégie de retournement 123 ou la stratégie CSI seule, offrant ainsi une flexibilité.

Analyse des risques

Bien que cette stratégie réduise considérablement les faux signaux grâce au filtre composite, elle présente les risques principaux suivants :

-

Fréquence relativement faible de génération des signaux. La double confirmation filtre nécessairement une partie des opportunités de trading. C'est le prix à payer pour obtenir un taux de réussite élevé.

-

Si les paramètres des deux sous-stratégies sont inappropriés, le nombre de signaux peut être très faible, voire inexistant. Il est nécessaire de tester et d'optimiser rigoureusement les paramètres pour trouver la meilleure combinaison.

-

La stratégie de retournement 123 est une opération à contre-courant. Si le marché connaît des cassures unilatérales continues et violentes, la stratégie sera exposée à un risque important. On peut envisager d'ajouter un stop-loss pour contrôler le risque.

Axes d'optimisation

Les principales possibilités d'optimisation de cette stratégie se situent dans les domaines suivants :

-

Optimiser les paramètres internes de chaque sous-stratégie pour trouver la meilleure combinaison, y compris les paramètres de l'indicateur stochastique et ceux de l'indicateur CSI.

-

Tester l'ajout de différents filtres d'état du marché. Par exemple, utiliser la stratégie CSI uniquement en période de forte tendance, et la stratégie de retournement 123 uniquement en marché rangeant. Cela peut, dans une certaine mesure, surmonter les faiblesses des sous-stratégies.

-

Développer un module d'adaptation dynamique des paramètres. Permettre à la stratégie d'ajuster automatiquement les paramètres en fonction de l'état du marché en temps réel et des statistiques, pour suivre en continu la meilleure combinaison de paramètres.

-

Tester différents mécanismes de stop-loss. Un stop-loss approprié permet de contrôler efficacement le risque tout en réduisant les ouvertures et fermetures inutiles.

Résumé

La stratégie composite à double momentum et retournement utilise une approche de confirmation multi-signaux et de combinaison, exploitant efficacement les avantages respectifs des stratégies de retournement et de momentum, tout en atténuant leurs inconvénients respectifs par un filtrage mutuel, pour atteindre une efficacité et une stabilité élevées. C'est l'une des stratégies quantitatives typiques pouvant être utilisées.

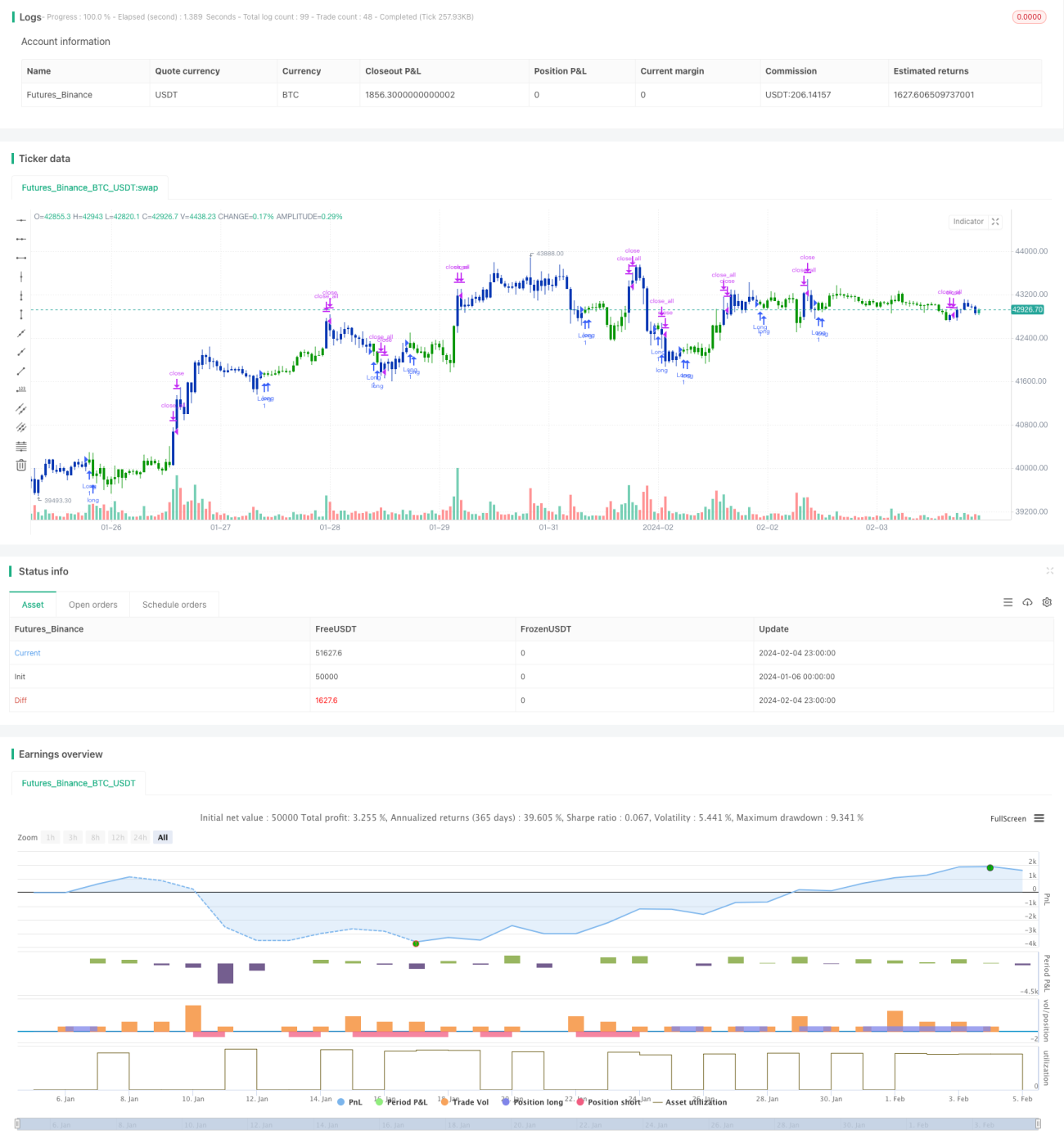

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/10/2019

// This is combo strategies for get a cumulative signal. - 1