Stratégie de stop-limite suiveur basée sur l'indicateur de fibre

Aperçu

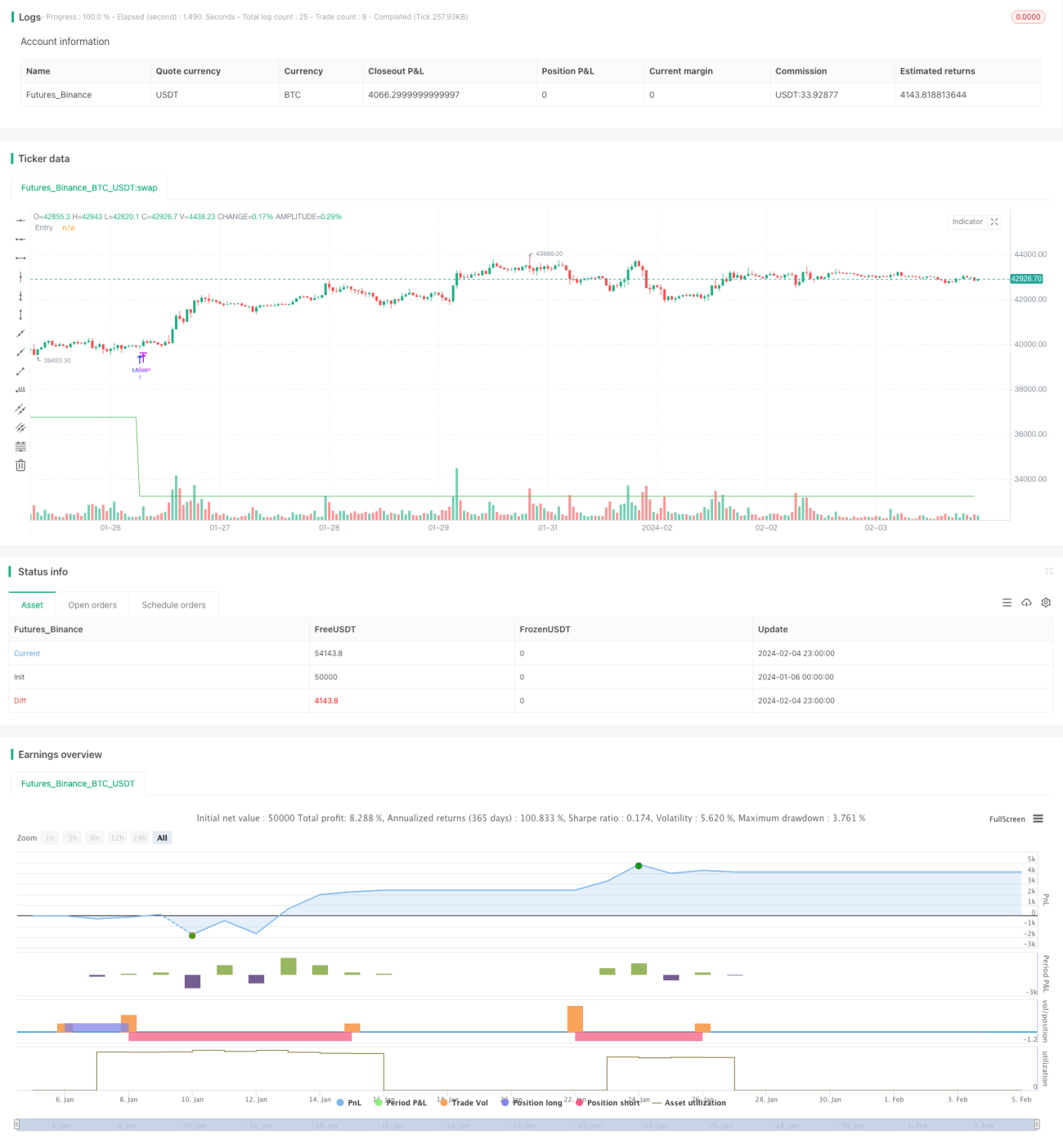

Cette stratégie utilise les niveaux de Fibonacci pour définir automatiquement les prix de stop loss et de take profit, permettant ainsi un trading à ordres limités avec stop suiveur. Elle permet de maximiser les profits dans les marchés en tendance tout en limitant les pertes dans les marchés en range.

Principe de la stratégie

La stratégie repose principalement sur les niveaux de Fibonacci pour fixer les prix. Les niveaux de Fibonacci reflètent les supports et résistances potentiels du marché. La stratégie utilise différents niveaux de Fibonacci comme prix de stop loss et de take profit.

Concrètement, la stratégie suit les hauts et les bas pour calculer 10 niveaux de retracement de Fibonacci. Ensuite, selon la configuration, elle sélectionne un niveau de Fibonacci comme prix d'entrée. Lorsque le prix franchit ce niveau, un ordre d'achat est passé avec l'effet de levier configuré. Parallèlement, un prix de take profit est défini, égal au prix d'entrée moyen majoré du pourcentage de take profit configuré.

Après l'ordre, la stratégie continue de suivre les derniers niveaux de Fibonacci. Lorsqu'un niveau plus bas apparaît, l'ordre existant est annulé et un nouvel ordre est placé, réalisant ainsi un stop suiveur. Lorsque le prix franchit le take profit à la hausse, la position est fermée pour réaliser le profit.

Avantages

Le principal avantage de cette stratégie est sa capacité à ajuster dynamiquement les niveaux de stop loss et de take profit, spécialement conçue pour les marchés en tendance. Ses caractéristiques sont les suivantes :

-

Elle permet de réaliser des profits plus importants dans les marchés en tendance. Le take profit basé sur le prix d'entrée moyen permet de participer pleinement à la tendance et d'obtenir des rendements plus élevés.

-

Elle réduit les pertes dans les marchés en range. Lorsque le prix touche à nouveau un niveau de Fibonacci inférieur, un stop est déclenché pour éviter d'être piégé dans un range.

-

Elle supporte l'ajout de positions. Un paramètre d'ajout de positions permet d'augmenter la taille de la position lorsque le prix baisse d'un certain montant, réduisant ainsi le coût moyen de détention.

-

Elle est simple d'utilisation. Il suffit de configurer les niveaux de Fibonacci et le ratio de take profit, l'ensemble des transactions étant entièrement automatisé, sans intervention manuelle.

Analyse des risques

Cette stratégie comporte également certains risques, principalement les suivants :

-

Elle peut être fréquemment stoppée et reprise de profit dans un marché en range. Dans une phase de congestion ou de range, le prix peut déclencher plusieurs fois le stop loss et le take profit, augmentant la fréquence des transactions et les frais.

-

Aucun stop loss n'est configuré. Pour maximiser les profits, la stratégie ne définit pas de stop loss. En cas de retournement majeur, elle peut subir des pertes importantes.

-

Le nombre et le montant des ajouts de positions ne sont pas limités. L'ajout répété de positions peut amplifier les pertes.

Solutions correspondantes :

- On peut paramétrer une suspension du trading en période de range.

- On peut surveiller manuellement le marché et fermer de force la position si nécessaire.

- On peut limiter le nombre et le montant des ajouts de positions.

Pistes d'optimisation

Cette stratégie offre encore une grande marge d'optimisation, principalement dans les domaines suivants :

-

Combiner d'autres indicateurs pour confirmer l'entrée. On peut ajouter des confirmations comme les EMA ou le MACD aux conditions d'entrée pour éviter d'être piégé dans un range.

-

Intégrer un mécanisme de stop loss. Configurer un stop loss fixe ou suiveur pour éviter des pertes massives en cas de mouvement extrême.

-

Optimiser la logique d'ajout de positions. Adapter les niveaux de prix et le nombre d'ajouts en fonction des conditions spécifiques du marché pour éviter un sur-ajout.

-

Intégrer des algorithmes d'apprentissage automatique. Par exemple, utiliser des algorithmes LSTM pour prédire les mouvements de prix et les supports/résistances, afin d'affiner les décisions d'entrée et de sortie.

Conclusion

Dans l'ensemble, cette stratégie est adaptée pour suivre les tendances. Elle permet de réaliser des profits plus importants grâce à un ajustement dynamique des niveaux de take profit et de stop loss. Elle comporte néanmoins certains risques et doit être optimisée et améliorée en combinaison avec d'autres mécanismes pour s'adapter à des environnements de marché plus complexes.

- 1